手機資訊

手機資訊 官方微信

官方微信摘要 12月18日財政部正式發布2013年中國出口商品稅率表中并沒有出現焦炭,預示著從明年1月1日起中國焦炭出口40%關稅正式取消,但關于是否取消出口配額以及最新焦炭出口辦法目前尚無進一...

12月18日財政部正式發布2013年中國出口商品稅率表中并沒有出現焦炭,預示著從明年1月1日起中國焦炭出口40%關稅正式取消,但關于是否取消出口配額以及最新焦炭出口辦法目前尚無進一步政策消息出臺。而據業內人士反映,早前從WTO裁決結果已經表明明年焦炭關稅下調基本形成必然,但此次財政部直接取消關稅則出乎所有人的意外。考慮到當前國內焦化產能嚴重過剩,加之對于資源消耗,環境污染等因素,筆者認為此次的關稅取消還并不能等于國家完全放開焦炭出口。

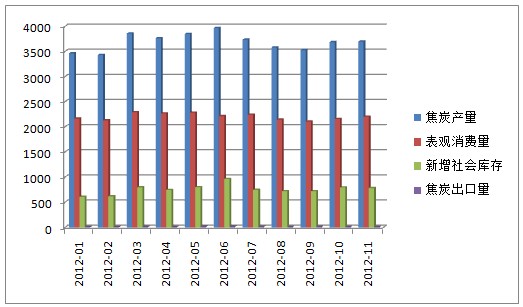

圖1:2012年1-11月份焦炭產量、庫存、消費量、出口對比

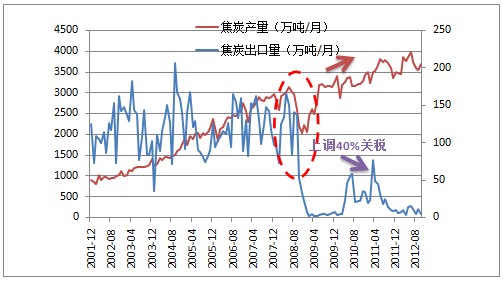

圖2:近十年中國焦炭產量與出口量走勢對比

從取消退稅到上調40%出口關稅,焦炭出口市場窗口慢慢關閉。從圖2中可以看出從08年以前我國焦炭出口形勢長期保持在每月百萬噸以上的量,2006年焦炭總出口量更是達到1500萬噸的高度,雖然相對國內總產量有限,但卻占據了全球50%以上的出口份額,主要出口地區日韓印與巴西以及獨聯體等國。06年以后為反擊三大礦山對鐵礦石的壟斷,加上國內焦化產能無序擴張帶來的環境污染與優質焦煤資源的過度消耗,我國政府逐步取消退稅并提高焦炭出口關稅,2008年8月焦炭的出口暫定稅率由25%提高至40%,并且出口焦炭采取配額制度直接封鎖了中國焦炭出口市場。

中國限制焦炭出口推動了國際市場煉焦煤需求。從08年以后國內煤礦資源整合運動使得焦煤資源集中度越來越高,由于資源的稀缺性使得國有大礦對焦煤價格的掌控力度日益提高,國際方面受制于中國限制焦炭出口日韓印等國自建焦爐從大量進口焦炭變為采購煉焦煤,一舉推高國際焦煤價格。

圖3:我國焦炭與焦煤出口關稅調整步伐

另外現行的焦炭出口制度主要分為:40%關稅加上出口配額制。關稅是由財政部制定而配額則是由國家發改委商務部根據符合焦炭出口配額申領條件的企業及企業上一年焦炭出口實績并考慮市場環境,企業類型等一系列因素綜合考慮分配的。根據2012年我國焦炭出口配額為900萬噸,而1-11月份我國累計僅出口焦炭96萬噸,預計全年出口量在100萬噸左右,取消關稅以后明年的出口配額假設仍為900萬噸全部用完,那么同比焦炭出口量將多增加800萬噸,全年出口量占比總產量僅為2%左右,對于國內嚴重產能過剩的市場而言影響相對有限。因此單純根據此次財政部取消焦炭出口關稅,在沒有得到發改委對后期焦炭配額制度的調整方案公布之前,對于焦炭出口市場盲目樂觀也顯得意義不大。

根據此前2012年1月份,世界貿易組織上訴機構(DSB就美國、歐盟、墨西哥起訴中國原材料出口限制案裁決報告,稱中國不公平地”限制了廣泛用于鋼鐵、鋁和化工產業的九種原材料的出口,并稱“中國必須降低出口關稅,解除出口限額”。在這起廣受關注的上訴案中,WTO上訴組織裁定認為,中國在鋁土、焦炭、黃磷、螢石、鎂、錳、金屬硅、碳化硅和鋅9種原材料方面的政策“扭曲了世界貿易”,并稱“中國必須馬上降低出口關稅,并解除出口限額,以符合其作為世界貿易組織成員國的義務”.因此很有可能商務部將取消配額制度在WTO貿易壁壘規則以外用另外一種制度來代替此前的配額制或者從焦化生產、運銷等方面采取隱性市場化調節手段來對于焦炭出口形成必要的調控。

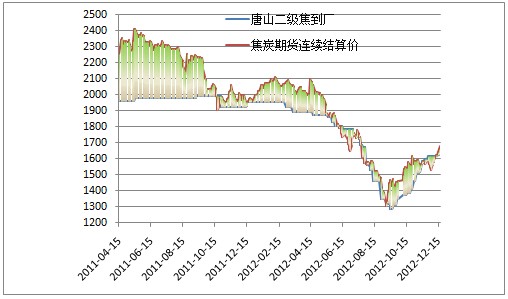

圖4:唐山二級焦到廠價與焦炭期貨價格走勢及價差圖(單位:元/噸)

綜上所述,焦炭出口政策上仍然存在許多不確定性因素,對于后期連續出臺的關于配額調整需要密切關注。而筆者對后期焦炭出口政策上更傾向于國家通過其它相關形式調控,市場部分松動而并非完全放開。國內現有焦炭產量可以允許部分出口,根據今年的低出口基數來看,明年的焦炭出口量同比上升幅度明顯概率較大。出口市場需求將有利于支撐國內焦炭價格,而同時增加焦炭出口量也為日韓、印度等國家在國際焦煤價格談判中增加砝碼,國際焦煤價格有望得到一些平抑。

豫公網安備41019702003604號

豫公網安備41019702003604號