手機資訊

手機資訊 官方微信

官方微信2021年即將逝去,又到了總結過去一年的時候。對汽車行業而言,這是不平凡的一年。這一年,汽車產業雖然受缺芯、疫情等因素影響,但仍展現出強韌生命力;這一年,在多項利好政策的推動下,新能源車進入爆發式增長新階段;這一年,智能電動化成為大趨勢,自主品牌強勢崛起。中國汽車產業在總量、規模擴張方面差強人意,但2021年汽車產業的重大創新變化讓人有眼花繚亂之感,政府陸續推出的汽車產業政策也頗有新意。

無論總量、規模的增長,還是變革創新、政府政策驅動,都與新能源汽車發展密切相關,都是在新能源汽車快速崛起沖擊下產生的。當我們回顧2021年,或許我們有底氣將其稱為“新能源汽車元年”。

展望未來,未來汽車產業發展,或將主要呈現出3個新的趨勢:首先是智能汽車將持續處于一個熱潮;第二是電動化的趨勢比原本預想要快很多;第三是自主品牌將會迎來新一輪發展機遇。

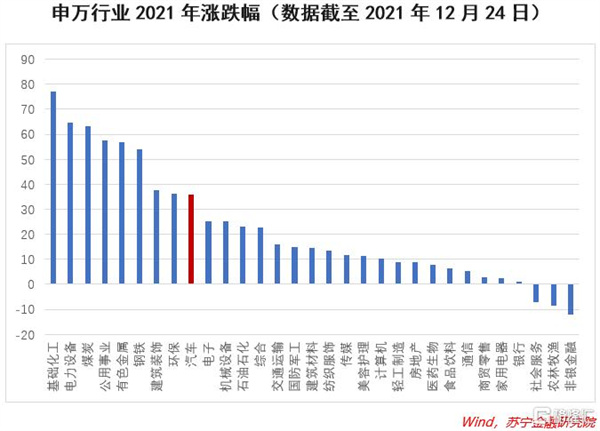

2021汽車板塊回望

隨著疫苗接種滲透率提升,全球疫情得到控制,疫情對汽車行業的影響逐步消退,2020年下半年開啟的復蘇態勢在2021年得到延續。不過2021年二季度以來,行業受大宗商品漲價疊加芯片產能的影響,汽車產能端和成本端承壓,總體銷量表現弱于年初市場預期。但總體而言,汽車行業今年的表現仍然亮眼。

回顧2021年年初至12月24日的行情,汽車行業領先于大盤,漲幅為35.81%,在所有行業中處于領先地位。今年二級市場的表現弱于去年同期,上證指數上漲4.17%,滬深300下跌5.56%。具體來看,中小盤股票表現較好,大盤股表現較差,可以說幾乎和去年走出了一波幾乎相反的行情,只有新能源保持堅挺。

從細分行業看,申萬汽車5個子行業分化明顯,汽車零部件和乘用車分別以45.98%和33.75%的漲幅領漲,商用車以-1.19%的跌幅領跌,其中商用載客車的跌幅達到-27.79%。

受政策的影響,2021年新能源汽車產銷放量,同比大幅增長,截止到2021年11月,全國新能源汽車累計產銷分別達到302.3萬輛和299.0萬輛,同比增長均為1.7倍,對應新能源汽車板塊的漲幅達到47.18%。全球汽車發展的唯一方向就是新能源化,或者說是電動化,這已經成為全球各國家和企業的共識。過去,很多國家對這點存在爭議和搖擺,而中國的新能源汽車產業則一直在增長,不斷邁上新臺階。經過這幾年的發展,新能源化這個不可逆的態勢已基本形成。

智能化、電動化、自主品牌

過去十年,汽車產業變革的主題是電動化。下一階段,變革的主題將是基于電動化的智能化。電動化的普及要靠智能化來拉動,單純的電動汽車不會成為市場賣點,只有更加智能的汽車才是市場競爭的焦點。反過來看,只有電動汽車才能更完整地嵌入智能化技術,智能化技術的最佳載體是電動化的平臺。因此,電動化基礎之上會加速產生智能化,“兩化”在汽車上會正式合體。

我國智能汽車數量2017年達367萬輛,到2020年底,已快速增至1306萬輛。照此發展趨勢,預計2022年我國智能汽車數量將達到1895萬輛。我國智能汽車滲透率2017年僅為12.7%,到2020年底,已超50%,主要原因是智能汽車的快速發展。未來,隨著智能汽車數量的不斷增長,預計2022年我國智能汽車滲透率將達72.9%。

中汽協數據顯示,今年1-11月,我國新能源汽車累計銷量已超全年預期,接近300萬輛。同時,新能源汽車市場滲透率也由今年上半年的9.4%提升至12.7%。今年11月,國內新能源乘用車零售滲透率更是突破20%,達到20.8%。

新能源汽車銷量和滲透率在2021年逐月快速提升,也標志著我國新能源汽車市場已進入爆發式增長新階段。中汽協方面認為,今年我國新能源汽車銷量將達340萬輛,同比增長1.5倍。對于明年國內新能源車市的發展走勢,中汽協方面也給出了銷量500萬輛、增速47%的樂觀預期。

95后等“泛Z”消費者的到來,也將加速自主品牌智能電動車的崛起速度。由于95后等“泛Z”世代人群相對富裕,且對國內外品牌產品優勢有著清晰認知,導致95后的消費習慣不一定要買洋貨,而是要買有價值的東西,這對于自主品牌汽車的崛起具有積極作用。

乘聯會數據顯示,今年11月,蔚來汽車、小鵬汽車、理想汽車、哪吒汽車、零跑汽車、威馬汽車六家造車新勢力共交付約6.06萬輛新車,約占國內新能源乘用車市場的16.04%。國內扎實的新能源車產業鏈基礎及在智能化領域的技術優勢,成為國產智能電動車“多點開花”的基礎。

自主品牌在電動化及智能化領域的先發優勢,疊加95后消費者對其沒有強烈偏見的消費認知,未來國內車市或將出現結構性變化,集中體現在電動化及智能化車的快速發展,以及自主品牌汽車競爭力的顯著提升。

巨大變化帶來巨大沖擊

2021年是中國電動汽車產業的分水嶺。從市場競爭格局來看,2022年財政補貼將全部退出,所有車企將處于同一政策起跑線,車企的競爭勢必會更加激烈。補貼退出后,新上市的車型也會扎堆出現,特別是外資品牌。近幾年中國新能源汽車市場將進入大量新車型、新品牌扎堆涌現的階段。

與過去十年新能源汽車市場發展的特點不同,市場競爭將進入真正大浪淘沙的階段。過去靠補貼成長起來、缺乏競爭力的產能和品牌,在這個階段會面臨極大挑戰,一些產能會加速退出,一些品牌會銷聲匿跡。

2021年,“碳中和”成為汽車行業熱詞。各車企都在積極行動,加速“脫碳”成為汽車行業大趨勢,大力發展新能源車成為車企共識。但同時,這也將成為汽車產業鏈面臨的一個挑戰。汽車產業鏈龐大而復雜,“減碳”任務不容小覷,一輛車的全生命周期均遍布“碳足跡”。為此,不少企業都將減碳目標著眼于全生命周期,并致力于推動產業鏈上下游的綠色轉型。這意味著,不僅是整車制造環節,產業全鏈條,從上游零部件的生產制造到物流運輸都要實現凈零排放。

“缺芯”是汽車產業鏈面臨的第二個挑戰,一枚小芯片的短缺已經成為了影響2021年汽車產業的最大“黑天鵝”事件。根據行業專家預測,今年全球大概率會減產700萬-800萬輛汽車,其中中國市場汽車大概減產200萬輛。這場“缺芯”戰過于持久,直到今年9月汽車行業的缺芯情況才開始稍有緩解。芯片供應商預計,明年汽車行業的芯片短缺仍將繼續,10%-20%的缺貨率可能會是一個常態。

“缺芯”沖擊國內汽車產業的同時,更暴露國內汽車產業的“卡脖子”弱點。尤其是一輛新能源汽車比傳統汽車的芯片需求增加至少3~4倍,解決高精尖的芯片供應問題迫在眉睫。

汽車行業未來可期

目前,新能源車技術逐漸成熟,智能化賦予新能源車較多溢價空間,新能源價格相較于燃油車具有一定的性價比,行業空間大幅提升,產業鏈不乏結構性投資機會。同時,我國宏觀經濟穩定恢復,今年1-10月廣義乘用車累計銷量1641.1萬輛,已經超過疫情爆發后的2020年(1516.0萬輛)總銷量,略低于疫情前的2019年(1687.7萬輛),說明汽車銷售出現邊際回暖跡象。

汽車銷量的同比增長表明我國汽車消費需求依然旺盛,預計將促進我國智能汽車行業發展。目前,我國在智能、5G等領域處于世界領先水平,從智能汽車領域的發展來看,我國市場空間廣闊。“十四五”規劃綱要中提到,要提高車規級芯片國產化率,增強國內汽車供應鏈自主可控能力,以消除相關產業發展被芯片供應“卡脖子”的問題,提出了“兩步走”車規級芯片頂層設計路線,將實現車規級芯片企業從外部到內部的動力轉換。預計隨著車規級芯片國產化進程的加快,將進一步推動智能汽車市場發展。

電池、芯片等成為制約、影響新能源汽車、智能駕駛汽車發展的熱議話題。對于電池、芯片等的議論和關注,實際上是新能源、智能駕駛技術革命在汽車產業內造成天地翻覆般變化的反映。對這些沖擊引發的回應和對策,說明了新能源汽車、智能駕駛汽車帶來的深刻變化,正在被中國汽車工業、汽車企業逐步理解和接受,并且做出應對。

總體而言,汽車行業未來仍然值得期待,建議關注智能汽車、電動化、自主品牌三條主線。

豫公網安備41019702003604號

豫公網安備41019702003604號