摘要 近期汽車行業(yè)生存壓力巨大。2023年1-2月汽車行業(yè)收入12,847億元,同比下降6%;成本11,264億元下降5%;利潤414億元,同比下降42%,汽車行業(yè)利潤率3.2%,相對于...

近期汽車行業(yè)生存壓力巨大。2023年1-2月汽車行業(yè)收入12,847億元,同比下降6%;成本11,264億元下降5%;利潤414億元,同比下降42%,汽車行業(yè)利潤率3.2%,相對于整個工業(yè)企業(yè)利潤率4.6%的平均水平,汽車行業(yè)仍屬偏低。造成汽車行業(yè)利潤劇烈下滑的原因是多元的,主要是汽車生產(chǎn)受到春節(jié)和庫存偏高因素影響下降14%,而新能源車滲透率達(dá)到28.7%,同比增長8個百分點(diǎn),帶動利潤結(jié)構(gòu)的變化。由于常規(guī)燃油車市場的需求低迷,導(dǎo)致企業(yè)促銷也是同比增加近3個點(diǎn),進(jìn)一步侵蝕利潤。未來隨著市場的逐步企穩(wěn),世界油價的下降,燃油車需求會逐步回穩(wěn),推動汽車行業(yè)利潤逐步走穩(wěn)改善。

1、汽車行業(yè)利潤艱難

結(jié)合前幾年的利潤率下行趨勢看,汽車行業(yè)利潤下滑幅度明顯改善,市場壓力急劇增大。但6月車市啟動600億減車購稅政策后,市場結(jié)構(gòu)改善,企業(yè)效益也明顯提升。

促進(jìn)利潤明顯改善主要是豪華車的生產(chǎn)恢復(fù),前期的芯片損失導(dǎo)致豪華車的生產(chǎn)低迷,巨大影響了利潤增速。未來豪華車恢復(fù)增長,汽車行業(yè)利潤仍會改善。

2、汽車生產(chǎn)下降導(dǎo)致利潤下降

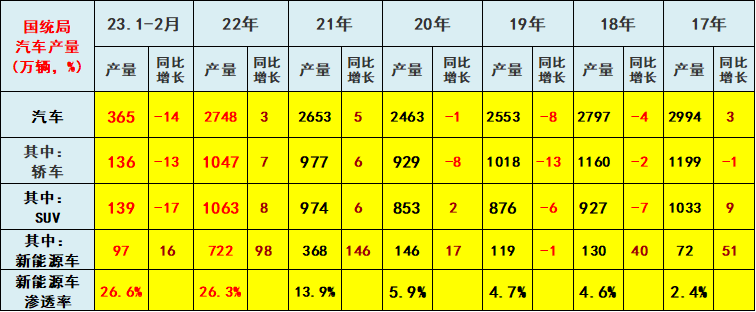

汽車生產(chǎn)帶來利潤基礎(chǔ),生產(chǎn)減少導(dǎo)致利潤下降大。2023年前兩個月汽車?yán)塾嫯a(chǎn)量365萬輛。消費(fèi)結(jié)構(gòu)進(jìn)一步不利于消費(fèi),轎車生產(chǎn)增速偏低,弱于汽車平均增速,SUV的生產(chǎn)增速低于汽車總體增速,成為抑制消費(fèi)導(dǎo)致利潤低迷的因素。

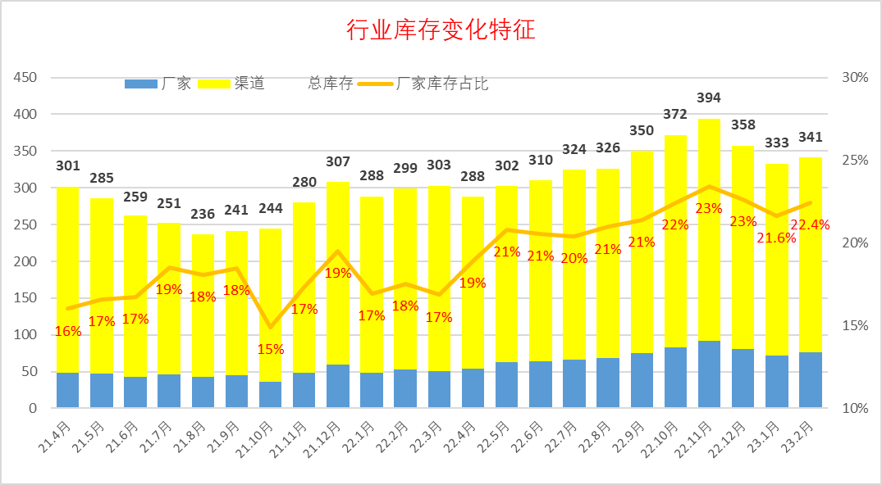

3、乘用車行業(yè)庫存壓力較大

2023年1月月末全國乘用車庫存333萬輛,其中廠商庫存72萬輛,渠道庫存261萬輛。廠商庫存占比22%,較去年1月提升5個百分點(diǎn)。

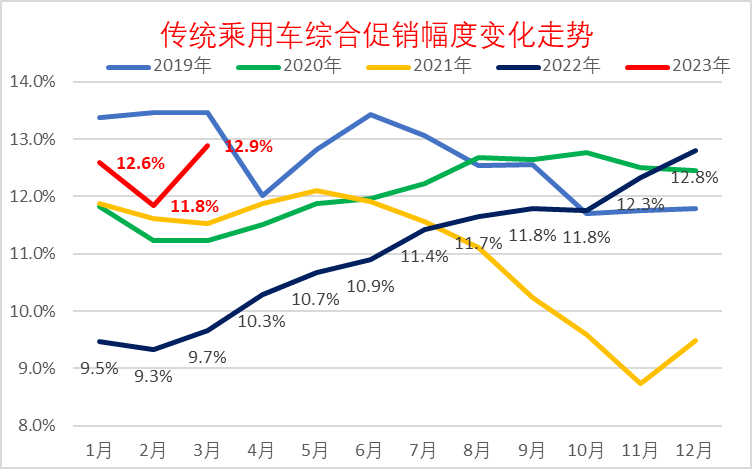

4、國內(nèi)市場促銷加劇利潤損失

傳統(tǒng)燃油車的促銷在2023年2月收縮后,3月又開始大幅反彈到12.9%,2月促銷較去年同期增加2.5個百分點(diǎn)。目前達(dá)到近期最高位水平。

5、燃油車銷量下降影響利潤

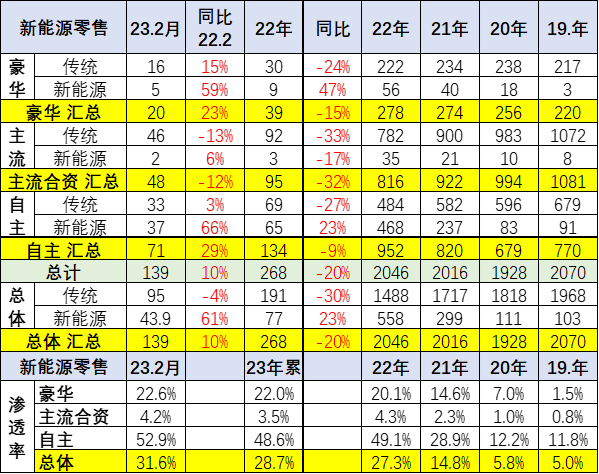

2023年新能源發(fā)展仍極度不均衡,自主品牌中的新能源車滲透率48.6%;豪華車中的新能源車滲透率22.0%;而主流合資品牌中的新能源車滲透率僅有3.5%。

2023年1-2月的國內(nèi)新能源零售77萬輛,增長23%較強(qiáng)。而燃油車零售下降30%的利潤損失大。穩(wěn)定傳統(tǒng)燃油車銷售對穩(wěn)定車市增長的意義重大。

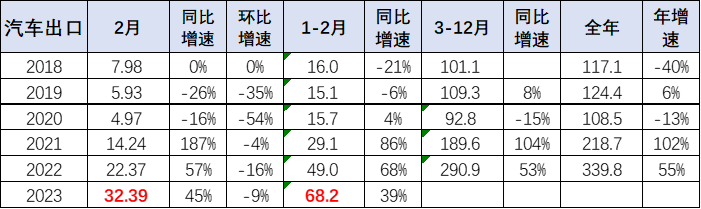

6、出口對改善盈利有促進(jìn)

2020年全年的出口銷量達(dá)到108.5萬輛,同比下降13.1%。2021年的出口市場銷量218.7萬輛,同比增長102%。

2022年的出口市場銷量340萬輛,同比增長55%,主要是海外供給不足和中國車企出口競爭力的大幅增強(qiáng)。近兩年的國際疫情加上俄烏危機(jī)下的中國出口增長較大。

2023年1-2月中國汽車出口68萬輛,同比增長39%,表現(xiàn)超強(qiáng),相對于國內(nèi)汽車銷量的低迷,出口市場的表現(xiàn)仍是較強(qiáng)的。今年的主要動力仍是俄烏危機(jī)下俄羅斯市場的國際品牌全面被中國車替代和中國新能源出口競爭力提升

手機(jī)資訊

手機(jī)資訊 官方微信

官方微信

豫公網(wǎng)安備41019702003604號

豫公網(wǎng)安備41019702003604號