手機資訊

手機資訊 官方微信

官方微信經草根調查和市場研究,CME預估2024年1月挖掘機(含出口)銷量11200臺左右,同比增長7%左右,環比改善。

分市場來看,國內市場預估銷量5700臺,同比增長65%左右,國內市場連續2個月實現正增長。國內市場恢復增長主要原因系同期春節、標準切換和新冠疫情放開等因素疊加導致同期基數較低等因素影響。

出口市場預估銷量5500臺,同比下降21%左右,降幅基本持平。出口自2023年下半年以來,階段性承壓原因主要是同期高基數、國產品牌海外渠道補庫存結束、海外產能逐步恢復、海外部分地區景氣度下行等。

作為典型的投資依賴型和周期性行業,中國挖掘機械行業面臨著行業周期性調整、標準升級、競爭加劇、疊加國際貿易關系復雜等諸多不確定性,近期中國挖掘機市場出現一定波動。

低基數效應明顯,市場恢復正增長

2023年1月為國四排放標準實施的首月,彼時由于售價較高、市場尚需引導和培育等因素影響,挖掘機械市場銷量斷崖式下跌,低基數效應明顯。中國挖掘機械行業目前仍處于下行周期。

挖掘機行業是典型的周期性行業,2021年5月起,市場持續調整,拐點仍需等待。

基建和房地產作為挖掘機應用兩大下游需求趨弱。

基建投資作為經濟的穩定器,其增速收到地方政府收支矛盾加劇等因素影響。

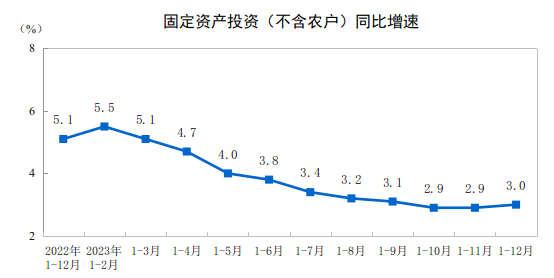

2023年,全國固定資產投資(不含農戶)503036億元,比上年增長3.0%,增速比1—11月份加快0.1個百分點。其中,制造業投資增長6.5%,增速加快0.2個百分點;基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)增長5.9%,增速加快0.1個百分點。從環比看,12月份固定資產投資(不含農戶)增長0.09%。

(來源:國家統計局)

房地產消費需求及信心尚不足,恢復有待時日,疊加土地購置費及房屋新開工面積下滑,房地產行業以“保交樓”和“去庫存”為主,這兩點在竣工面積增速上可窺一二。雖然近來,這由政策端傳導到銷售端尚需要一定的時間。挖掘機多用于房地產建設前期工程,而房屋新開工面積和挖掘機銷量呈較強的一致性,下滑明顯。

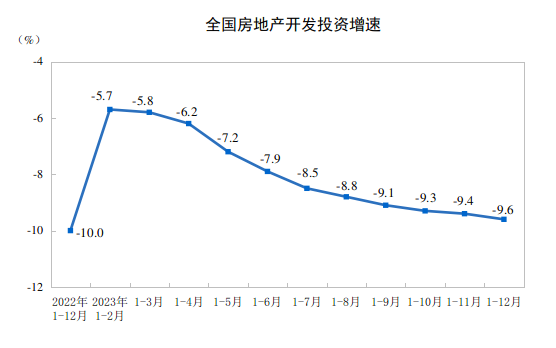

2023年,全國房地產開發投資110913億元,比上年下降9.6%;其中,住宅投資83820億元,下降9.3%。

2023年,房地產開發企業房屋施工面積838364萬平方米,比上年下降7.2%。其中,住宅施工面積589884萬平方米,下降7.7%。房屋新開工面積95376萬平方米,下降20.4%。其中,住宅新開工面積69286萬平方米,下降20.9%。

2023年12月份,房地產開發景氣指數(簡稱“國房景氣指數”)為93.36。

(來源:國家統計局)

房地產政策持續利好,期待開工有所改善

2023年7月國常會通過《關于在超大特大城市積極穩步推進城中村改造的指導意見》,改造定調21個超大特大城市。8月31日,中國人民銀行、國家金融監督管理總局發布《關于降低存量首套住房貸款利率有關事項的通知》。1月以來,北京、上海等多城市對“認房認貸”的政策進行優化,寬松首套房認定、信貸等政策。政策顯現具有滯后性和疊加性,隨著地產政策全面利好,期待未來開工將有所改善。

2023年12月,中國地區小松挖掘機開工小時數為90.7小時,同比下降3.3%。表明筑底效果尚不牢固。期待未來隨著政策效應持續釋放,下游開工端有所改善。

(數據來源:小松官網)

出口市場階段性承壓

2024年短期出口市場仍將階段性承壓。主要原因系全球滯脹逐步演繹經濟放緩,海外部分地區景氣度回落、高基數、海外渠道集中補庫存。

海外經濟放緩趨勢越發明確,通脹壓力較大,海外需求降溫是大概率事件。但我國挖掘機產業供應韌性凸顯,全球礦業投資以及中國與周邊經濟體的合作深化,會在一定程度上支撐挖掘機出口韌性,但出口下行壓力仍然較大。

考慮到近期英國擬對我國挖掘機發起雙方調查,同時,未來歐盟和北美地區的政策存在較大的不確定性。短期內中國挖掘機械出口市場發展或受到一定束縛。

從長遠來看,國際化依舊是中國挖掘機產業的亮點,顯示了中國工程機械產品在全球市場綜合實力的提升。

豫公網安備41019702003604號

豫公網安備41019702003604號