手機資訊

手機資訊 官方微信

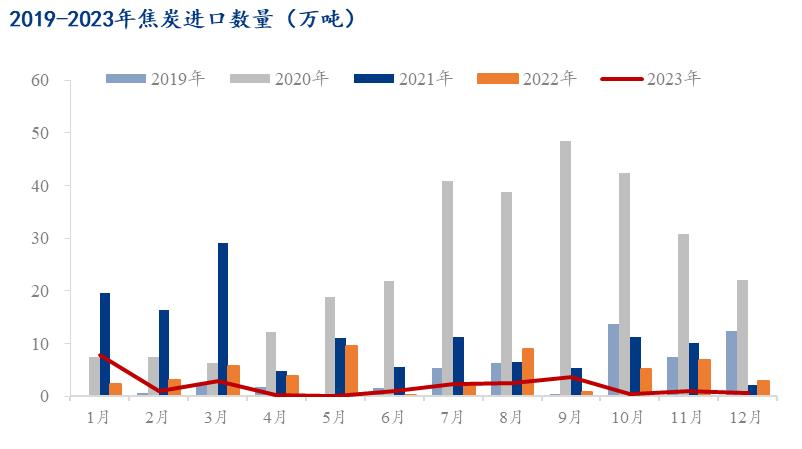

官方微信進口焦炭方面,根據(jù)海關(guān)總署公布的進口焦炭數(shù)據(jù),2023年1-12月中國焦炭累計進口量為23.7萬噸,較去年同期減少27.7萬噸,下降53.9%。其中12月焦炭進口0.7萬噸,環(huán)比下降30.2%。

2023年國內(nèi)焦炭市場年初均價在2682元/噸,年末均價在2430元/噸,年度下跌9.4%。其中年內(nèi)最高點為1月1日的2682元/噸,最低點為6月2日的1746元/噸,年內(nèi)最大振幅34.9%。焦炭市場2023年供需弱平衡,整體價格走勢偏弱。

11-12月在成本支撐和下游補庫驅(qū)動下,焦炭價格呈現(xiàn)出三輪上漲,累計漲幅300/330元/噸。但隨著鋼廠持續(xù)虧損下,疊加年底鋼廠檢修增多,且下游成材消費淡季累庫影響下,原料價格由漲轉(zhuǎn)跌。截至1月23日,焦炭又累計回調(diào)兩輪,跌幅200/220元/噸,雖然年前下游仍有剛需補庫需求,但從鋼廠庫存來開已補到同期水平,冬儲補庫強度不及預(yù)期,整體焦炭供需仍保持弱平衡狀態(tài)。

因此從焦炭供給來看產(chǎn)能過剩,下游需求保持低庫存剛需補庫,冬儲需求預(yù)期不高的情況下,對于焦炭進口在無絕對價格優(yōu)勢下,供應(yīng)相對寬松,焦炭進口量將始終維持低位運行。

2019-2023年中國焦炭進口數(shù)量(萬噸)

從進口國家來看,今年各國進口焦數(shù)量均出現(xiàn)回落趨勢。1-12月份主要進口國家為日本、蒙古和印尼,其中,進口日本焦炭8.1萬噸,占比34.2%;進口蒙古焦炭6.3,占比26.6%;進口印尼焦炭5萬噸,占比21.1%。

1-12月主要焦炭進口國占比(%)

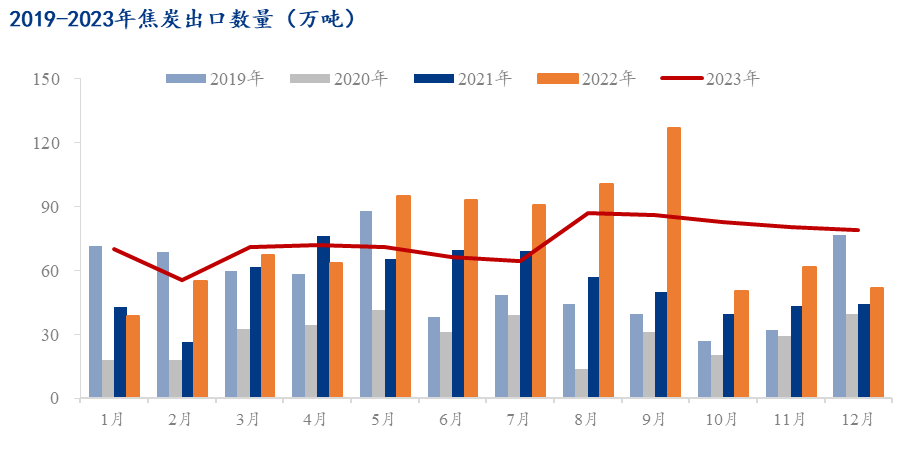

出口焦炭方面,根據(jù)海關(guān)總署公布的出口焦炭數(shù)據(jù),1-12月中國焦炭出口總量為886.5萬噸,較去年同期減少8.4萬噸,降幅0.9%,其中12月焦炭出口79.2萬噸,環(huán)比下降1.8%,較去年同期增長52.83%。

2023年12月份全球制造業(yè)PMI為48%,與上月持平,連續(xù)15個月運行在50%以下。2023年,全球制造業(yè)PMI均值為48.5%,較2022年下降3.3個百分點,全年各月均運行在50%以下,全球經(jīng)濟增長勢頭較2022年有所放緩。分區(qū)域看,2023年,亞洲制造業(yè)PMI均值為50.7%,與2022年持平,顯示出較強的增長韌性;非洲制造業(yè)PMI均值為48.8%,較2022年下降1.9個百分點,在全球經(jīng)濟復(fù)蘇較弱的影響下,非洲制造業(yè)增速較2022年也有所放緩;美洲制造業(yè)PMI均值為47.5%,較2022年下降5.6個百分點,持續(xù)加息給美國制造業(yè)帶來影響,成為拖累美洲制造業(yè)復(fù)蘇的主要因素;歐洲制造業(yè)PMI均值為46.3%,較2022年下降5.6個百分點,顯示在地緣政治沖突和持續(xù)加息的影響下,歐洲制造業(yè)持續(xù)弱勢。

2023年在通脹壓力和地緣政治沖突的影響下,全球經(jīng)濟呈現(xiàn)弱復(fù)蘇,穩(wěn)定性和恢復(fù)動力略顯不足。因此,海外12月焦炭需求環(huán)比延續(xù)弱穩(wěn)。

2019-2023年中國焦炭出口數(shù)量(萬噸)

從出口國家來看,1-12月主要出口國家為印尼、印度、馬來西亞和巴西等國。其中,出口印尼237.6萬噸,占比26.8%;印度132.0萬噸,占比14.9%;馬來西亞89.5萬噸,占比10.1%;巴西88.1萬噸,占比9.9%。

從出口量來看,東南亞均保持同比增長態(tài)勢,且比重逐年提高。近年來中國與東盟經(jīng)貿(mào)合作發(fā)展迅速,2023年雙邊貿(mào)易持續(xù)增長,進出口規(guī)模達6.41萬億元,東盟連續(xù)4年保持我國第一大貿(mào)易伙伴地位。其中2023年1-12月對東南亞出口焦炭370.6萬噸,同比增幅28.3%,占焦炭出口總量的41.8%。

其次印度今年需求韌性較強,主要印尼資源替代中國資源,導(dǎo)致中國焦炭出口量有所下滑,出口其余國家量同比均有明顯走弱。

今年焦炭出口增量主要體現(xiàn)在東南亞和印度等買盤相對積極,印尼對焦粉、焦粒和蘭炭需求量較大,全年保持高速增長,同時印度因為煤炭成本較高,中國焦炭仍居較高性價比,全年印尼和中國為主要焦炭進口來源國。12月執(zhí)行前期出口裝船訂單較多,主要出口方向為日本、印度、巴西和墨西哥。

1-11月主要焦炭出口國占比情況(%)

從價格來看,截至1月23日焦炭出口CSR65普遍報價在FOB348美金/噸,CSR62價格在FOB325美金/噸,10-30mm焦粒268美金/噸,0-10mm焦粉164美金/噸。

近兩月出口焦炭價格整體保持回落走勢,新訂單成交較少。受國內(nèi)冬儲補庫預(yù)期較弱,供需表現(xiàn)弱平衡,上游焦化庫存較多,出貨壓力增大,且下游鋼廠終端仍處于虧損,焦炭價格整體受成本價格支撐止跌企穩(wěn),但上漲乏力。出口焦炭現(xiàn)貨內(nèi)外價差倒掛,利潤偏低,但貿(mào)易企業(yè)多盤面套保,整體出口仍有部分利潤。短期海外詢盤和招標(biāo)偏弱,多為半焦訂單。1月中旬印度常規(guī)焦炭招標(biāo),2月中旬船期印尼資源,成交價格355美金/噸fob。短期國內(nèi)出口焦炭對比印尼資源仍高于10-15美金/噸,因此印度需求仍優(yōu)先考慮印尼焦炭市場。

綜上所述,2024年在全球內(nèi)生增長乏力的影響下,海外經(jīng)濟形勢仍面臨較多挑戰(zhàn)。對于焦炭出口需求仍需重點關(guān)注東盟和印度市場。23年隨著東盟和印度制造業(yè)表現(xiàn)強勁,對焦炭需求量占比也在逐年提高,因此中長期來看,焦炭出口增長點仍集中在東南亞和印度市場。短期受國內(nèi)焦炭需求偏弱,價格承壓,海外詢貨補庫不積極,出口或保持弱穩(wěn),預(yù)計1-2月焦炭出口量均保持在50-70萬噸。后期仍需關(guān)注國際經(jīng)濟環(huán)境變化、內(nèi)外價差以及下游鋼廠對焦炭的實際補庫需求等影響。

豫公網(wǎng)安備41019702003604號

豫公網(wǎng)安備41019702003604號