手機資訊

手機資訊 官方微信

官方微信摘要 據(jù)國家統(tǒng)計局網(wǎng)站消息,國家統(tǒng)計局對2012年中國制造業(yè)采購經(jīng)理指數(shù)走勢進行了回顧。回顧提到,制造業(yè)經(jīng)濟呈現(xiàn)總體增速放緩的跡象,2012年中國制造業(yè)采購經(jīng)理指數(shù)呈年初沖高、年中探底、...

據(jù)國家統(tǒng)計局網(wǎng)站消息,國家統(tǒng)計局對2012年中國制造業(yè)采購經(jīng)理指數(shù)走勢進行了回顧。回顧提到,制造業(yè)經(jīng)濟呈現(xiàn)總體增速放緩的跡象,2012年中國制造業(yè)采購經(jīng)理指數(shù)呈年初沖高、年中探底、年末回穩(wěn)的走勢。回顧指出,歐債危機持續(xù)了3年之久,2012年歐債問題仍是貫穿歐洲經(jīng)濟形勢變化的主線 ,美國和日本等世界主要經(jīng)濟體經(jīng)濟復(fù)蘇乏力,新興經(jīng)濟體經(jīng)濟增速放緩,世界實體經(jīng)濟受到了嚴重沖擊。在外部市場需求不旺,國內(nèi)經(jīng)濟下行壓力增大的背景下,制造業(yè)經(jīng)濟呈現(xiàn)總體增速放緩的跡象,2012年中國制造業(yè)采購經(jīng)理指數(shù)呈年初沖高、年中探底、年末回穩(wěn)的走勢。

一、采購經(jīng)理指數(shù)PMI經(jīng)濟意義

采購經(jīng)理指數(shù)PMI,是通過對企業(yè)采購經(jīng)理的月度調(diào)查結(jié)果統(tǒng)計匯總、編制而成的指數(shù),它涵蓋了企業(yè)采購、生產(chǎn)、流通等各個環(huán)節(jié),是國際上通用的監(jiān)測宏觀經(jīng)濟走勢的先行性指數(shù)之一,具有較強的預(yù)測、預(yù)警作用。

制造業(yè)采購經(jīng)理指數(shù)是由新訂單、生產(chǎn)、從業(yè)人員、供應(yīng)商配送時間、主要原材料庫存5個分類擴散指數(shù)計算合成的綜合指數(shù)。每個分類指數(shù)計算采用擴散指數(shù)法,即正向回答的百分數(shù)加上回答不變的百分數(shù)的一半。

一取值范圍

采購經(jīng)理指數(shù)取值范圍在0至100%之間,50%為擴張與收縮的臨界點;高于50%,表示整體經(jīng)濟處于擴張狀態(tài);低于50%,表示整體經(jīng)濟處于收縮狀態(tài)。

二趨勢分析

采購經(jīng)理指數(shù)從50%上升到100%,表明經(jīng)濟活動中的擴張成分多于收縮成分,擴張成分在逐漸增加,收縮成分在逐漸減少;指數(shù)從上限100%下降到50%,說明經(jīng)濟運行的擴張成分在減少,收縮成分在增加,但經(jīng)濟仍然處在擴張區(qū)間;指數(shù)從50%下降,但大于0,表明經(jīng)濟運行中收縮成分多于擴張成分,擴張成分在減少,收縮成分在增加,經(jīng)濟處于收縮區(qū)間;指數(shù)從下限0上升到50%,雖然收縮成分多于擴張成分,但總體經(jīng)濟中的擴張成分在不斷地增加,而收縮成分卻在逐漸減少,經(jīng)濟運行向擴張方向運動,但經(jīng)濟仍處在收縮區(qū)間。

采購經(jīng)理調(diào)查是一項月度調(diào)查,受季節(jié)因素影響,數(shù)據(jù)波動較大,現(xiàn)發(fā)布的所有PMI綜合指數(shù)和各分類指數(shù)均為經(jīng)季節(jié)調(diào)整后的數(shù)據(jù)。

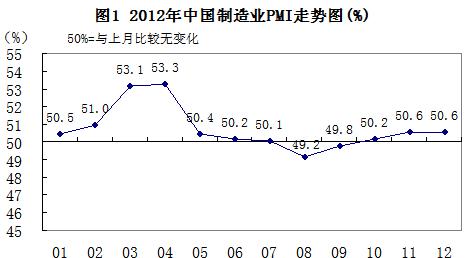

2012年,中國制造業(yè)采購經(jīng)理指數(shù)PMI均值低于歷史平均水平,僅高于2008年金融危機時的年均值,為制造業(yè)采購經(jīng)理調(diào)查以來的次低點。過去一年,制造業(yè)采購經(jīng)理指數(shù)PMI整體呈現(xiàn)前高中低再回升的走勢,顯示出我國制造業(yè)經(jīng)濟回升趨穩(wěn)。

一采購經(jīng)理指數(shù)探底回升

2012年制造業(yè)PMI均值為50.7%,低于歷史均值2.1個百分點,低于2007年的最高點4.3個百分點,僅高于2008年金融危機時最低點0.6個百分點,從制造業(yè)PMI歷史數(shù)據(jù)看,我國制造業(yè)經(jīng)濟整體上增速減緩。

2012年1、2月,制造業(yè)PMI在51%以下低位運行;3、4月,受天氣轉(zhuǎn)暖,春節(jié)后集中開工等因素推動,制造業(yè)PMI有所提升,但顯著低于歷史同期平均水平;4月沖高至年內(nèi)高點53.3%后,5-7月制造業(yè)PMI連續(xù)3個月呈回落走勢,初現(xiàn)階段性頂部信號;8、9月,制造業(yè)PMI更是連續(xù)兩個月低于臨界點50%;10-12月,宏觀調(diào)控政策效果開始顯現(xiàn),制造業(yè)PMI又重新站到臨界點50%以上,但回升幅度不大。總體上講,在外部市場需求疲軟,國內(nèi)經(jīng)濟下行壓力增大的背景下, 2012年中國制造業(yè)PMI走勢總體偏弱,但在宏觀調(diào)控政策持續(xù)發(fā)力下,第四季度制造業(yè)PMI均值升至50.5%,初步探明了制造業(yè)經(jīng)濟階段性的底部。

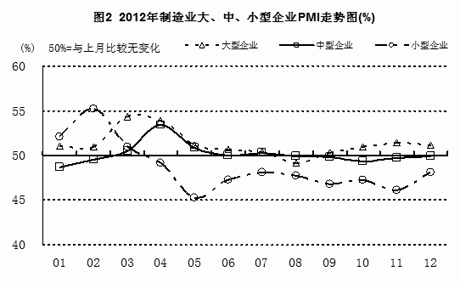

二大型企業(yè)是拉升采購經(jīng)理指數(shù)的主要動力

自2010年發(fā)布分規(guī)模制造業(yè)PMI以來,大型企業(yè)PMI歷史均值為53.1%,中型企業(yè)為51.9%,小型企業(yè)為48.9%,大、中、小型企業(yè)PMI如同其名稱一樣呈現(xiàn)出由大到小順序的排列。大型企業(yè)PMI均值連續(xù)3年位于臨界點50%以上,中型企業(yè)除2012年以外,其他兩年位于臨界點50%以上,小型企業(yè)則連續(xù)3年位于臨界點50%以下。從分規(guī)模制造業(yè)PMI歷史數(shù)據(jù)看,大型企業(yè)生產(chǎn)經(jīng)營形勢比較樂觀,中型企業(yè)好于小型企業(yè),而小型企業(yè)不容樂觀。

2012年,大型企業(yè)PMI均值為50.7%,PMI在3月達到年內(nèi)高點后,逐月回落,8月跌至臨界點以下,自9月起又回到臨界點以上;中型企業(yè)PMI均值為49.4%,PMI在4月達到年內(nèi)高點后一路下行,8月起一直在臨界點以下運行,10月到達低點49.3%,隨后逐月向臨界點靠近;小型企業(yè)PMI均值為48.7%,PMI在2月達到年內(nèi)高點后,4月跌至臨界點以下,此后一直運行在臨界點以下,指數(shù)也大幅低于大、中型企業(yè)。從不同規(guī)模企業(yè)PMI走勢看,2012年大型企業(yè)PMI基本上在臨界點以上運行,是拉升制造業(yè)采購經(jīng)理指數(shù)的主要動力;小型企業(yè)PMI的高點分別領(lǐng)先大型、中型企業(yè)1、2個月,低點分別領(lǐng)先大、中型企業(yè)3、5個月,表明小型企業(yè)對經(jīng)濟波動更加敏感。

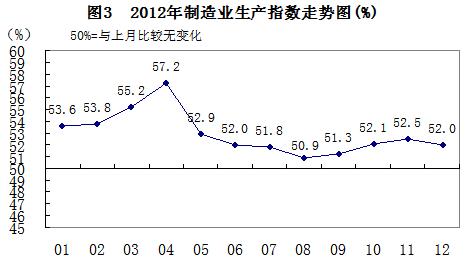

三分類指數(shù)中生產(chǎn)指數(shù)走勢總體處于領(lǐng)先地位

2012年,構(gòu)成制造業(yè)PMI的5個分類指數(shù)中,均值低于臨界點的有從業(yè)人員指數(shù)49.4%、供應(yīng)商配送時間指數(shù)49.5%和原材料庫存指數(shù)47.7%,均值高于臨界點的是新訂單指數(shù)50.9%和生產(chǎn)指數(shù)53.0%,其中生產(chǎn)指數(shù)均值最高,高出PMI綜合指數(shù)均值2.1個百分點,是PMI綜合指數(shù)均值站在臨界點以上的主要拉動力量。

1、生產(chǎn)指數(shù)全年均站在臨界點以上

生產(chǎn)指數(shù)是衡量制造業(yè)企業(yè)報告期內(nèi)生產(chǎn)的符合產(chǎn)品質(zhì)量要求的主要產(chǎn)品的實物數(shù)量增減變化的指標,所占PMI綜合指數(shù)權(quán)重為25%,是體現(xiàn)企業(yè)生產(chǎn)經(jīng)營活動活躍程度的重要標尺。

2012年,生產(chǎn)指數(shù)在傳統(tǒng)生產(chǎn)旺季4月到達了57.2%的年內(nèi)高位,隨后一路下行,8月下探到50.9%的低位,之后又逐漸回升,12月又回到了較高的52.0%,生產(chǎn)指數(shù)是所有分類指數(shù)中一年來各月度均保持在臨界點以上的指數(shù),是PMI綜合指數(shù)企穩(wěn)回升的重要因素。從歷史數(shù)據(jù)看,2012年生產(chǎn)指數(shù)均值僅高于2008年國際金融危機時的51.8%,低于歷史均值3.0個百分點,并且是連續(xù)第3年走低。雖然該指數(shù)近3年逐年下行,但始終高于臨界點,表明我國制造業(yè)企業(yè)生產(chǎn)還在繼續(xù)擴張,但增長速度總體趨緩,未來走勢有待進一步觀察。

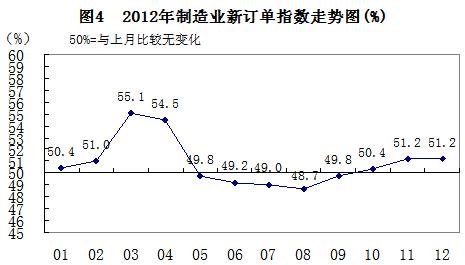

2、新訂單指數(shù)年末走穩(wěn)

新訂單指數(shù)是衡量報告期內(nèi)企業(yè)正式簽訂的訂、供貨合同計算出的主要產(chǎn)品訂貨數(shù)量的指標,所占PMI綜合指數(shù)權(quán)重30%,為所有分類指數(shù)中最高,是反映市場需求變化的重要風(fēng)向標。

2012年,新訂單指數(shù)領(lǐng)先生產(chǎn)指數(shù)1個月于3月份達到年內(nèi)高點55.1%,表明市場需求對經(jīng)濟波動的感知要早于企業(yè)的生產(chǎn)活動; 隨后該指數(shù)在臨界點以上僅短暫停留了1個月,之后5-9月連續(xù)徘徊在臨界點以下,其中8月下探至年內(nèi)低點48.7%,之后逐月回升,第四季度又重回臨界點以上,該指數(shù)同生產(chǎn)指數(shù)一道成為PMI綜合指數(shù)回升的助推器。2012年的新訂單指數(shù)均值為2008年以外的最低點,低于歷史均值4.2個百分點,低于2011年1個百分點。從近3年,特別是2012年數(shù)據(jù)看,我國制造業(yè)市場需求擴張速度放緩,但隨著我國提振內(nèi)需政策的持續(xù)發(fā)力,市場需求有回升趨穩(wěn)的跡象。

3、從業(yè)人員指數(shù)在低位徘徊

從業(yè)人員指數(shù)是衡量報告期末企業(yè)主要生產(chǎn)經(jīng)營人員數(shù)量變化的指標,所占PMI綜合指數(shù)權(quán)重20%,是反映制造業(yè)企業(yè)生產(chǎn)經(jīng)營人員就業(yè)變化狀況的溫度計。

2012年,從業(yè)人員指數(shù)只有3、4和5月位于臨界點以上,其余各月均位于臨界點以下,尤其是6月跌至臨界點以下后,再也沒能重返臨界點以上。2012年從業(yè)人員指數(shù)均值為49.4%,低于歷史均值1個百分點,低于2011年0.8個百分點,為歷史次低點。從歷史數(shù)據(jù)看,從業(yè)人員指數(shù)走勢與生產(chǎn)和新訂單基本一致,但是變化幅度要小得多,表明我國制造業(yè)企業(yè)用工量擴張速度在減緩,但降速并不明顯;2012的下半年,該指數(shù)始終圍繞49%上下波動,沒有明顯回升的跡象年,表明近期制造業(yè)用工量快速上升動能不足。

4、供應(yīng)商配送時間指數(shù)變化不大

供應(yīng)商配送時間指數(shù)是衡量報告期內(nèi)企業(yè)主要原材料供應(yīng)商發(fā)送貨物時間快慢的指標,所占PMI綜合指數(shù)權(quán)重15%,是反映市場上主要原材料供求情況的重要指針。在原材料比較緊缺時,配送時間可能會放慢;而在原材料比較充足時,配送時間可能會加快。

2012年,供應(yīng)商配送時間指數(shù)有2個月位于臨界點以上,1個月位于臨界點,9個月位于臨界點以下,年內(nèi)高點為2月的50.3%,低點為12月的48.8%,該指數(shù)整體上年內(nèi)變化幅度不大。從歷史數(shù)據(jù)看,供應(yīng)商配送時間指數(shù)在所有分類指數(shù)中變化幅度最小,2012年供應(yīng)商配送時間指數(shù)均值為歷史的最低點,低于歷史均值1.0個百分點,低于歷史高點2.2個百分點,表明2012年制造業(yè)相關(guān)的原材料供貨時間上有所放慢。

5、原材料庫存指數(shù)全年在臨界點以下運行

原材料庫存指數(shù)是衡量報告期末企業(yè)已經(jīng)購進并登記入庫但尚未使用的主要原材料實物數(shù)量的指標,所占PMI綜合指數(shù)權(quán)重10%,是反映企業(yè)生產(chǎn)經(jīng)營形勢的重要指標之一。

2012年,原材料庫存指數(shù)高點出現(xiàn)在1月為49.7%,隨后一路下行,5月跌至年內(nèi)低點45.1%,之后6、7月回升,8月又跌至年內(nèi)低點45.1%,9-12月在47%-48% 的箱體間波動,該指數(shù)全年均在臨界點以下運行,總體呈W型走勢。2012年原材料庫存指數(shù)均值為47.7%,低于歷史均值0.4個百分點,高于歷史低點1.3個百分點,低于歷史高點2個百分點。從歷史數(shù)據(jù)看,我國制造業(yè)原材料庫存大部分時間處于較低水平,尤其是受經(jīng)濟下行的影響,2012年更是創(chuàng)下近3年的新低。

6、原材料購進價格指數(shù)呈大幅波動

原材料購進價格指數(shù)是衡量報告期內(nèi)企業(yè)購進的主要原材料價格水平的指針,是企業(yè)制定采購計劃的重要依據(jù)。

2012年,主要原材料購進價格指數(shù)1月位于臨界點,3月升至年內(nèi)高點55.9%,隨后逐月下行,4-7月連續(xù)4個月位于臨界點以下,7月降至42個月以來的新低41.0%,9-12月在50%以上波動,該指數(shù)全年呈現(xiàn)兩頭高,中間低的大幅波動走勢。2012年原材料購進價格指數(shù)均值為49.7%,低于2011年8.5個百分點,低于歷史均值8.2個百分點,低于歷史高點13.9個百分點。從歷史數(shù)據(jù)看,原材料購進價格指數(shù)呈M型走勢,表明我國原材料購進價格波動較大,尤其是進入2012年以來,在新一輪全球?qū)捤韶泿耪吆褪澜缃?jīng)濟不確定因素增加的疊加影響下,國際大宗商品價格跌宕起伏,助推了我國原材料采購價格的大幅波動。

7、新出口訂單指數(shù)呈波浪走勢

新出口訂單指數(shù)是衡量報告期內(nèi)企業(yè)產(chǎn)品訂貨數(shù)量中用于出口部分的指標,是反映外需變化的重要風(fēng)向標。

2012年,新出口訂單指數(shù)僅有5個月位于臨界點以上,1-4月逐月上升,4月達到年內(nèi)高點52.2%,隨后逐月回落,7-8月連續(xù)保持在年內(nèi)低點46.6%,然后逐月回升,12月位于臨界點,該指數(shù)全年呈大幅波浪走勢,表明外需不穩(wěn)定。2012年新出口訂單指數(shù)均值為49.3%,為歷史最低點,低于歷史均值3.0個百分點,低于歷史高點8.1個百分點。從歷史數(shù)據(jù)看,除2012年以外,我國制造業(yè)新出口訂單指數(shù)均保持在較高水平。進入2012年以來,全球制造業(yè)PMI下半年持續(xù)低迷,僅12月高于臨界點,表明世界制造業(yè)經(jīng)濟仍處在調(diào)整期;歐元區(qū)PMI連續(xù)一年位于臨界點以下,表明歐元區(qū)仍沒有走出歐債危機的陰霾;美國PMI雖只有4個月低于臨界點,但其經(jīng)濟復(fù)蘇形勢仍不明朗,加之近期國際上貿(mào)易保護主義又有所抬頭,我國的出口形勢不容樂觀。

豫公網(wǎng)安備41019702003604號

豫公網(wǎng)安備41019702003604號