手機資訊

手機資訊 官方微信

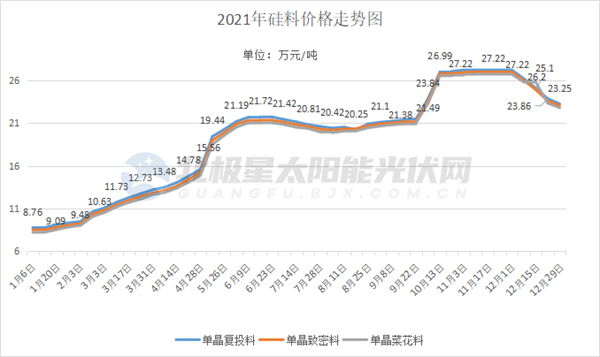

官方微信12月29日,硅業分會公布最新硅料價格成交數據!

圖片來源:硅業分會

數據顯示,本周國內單晶復投料價格區間在22.3-23.8萬元/噸,成交均價下滑至23.25萬元/噸,周環比跌幅為2.56%;單晶致密料價格區間在22.1-23.6萬元/噸,成交均價下滑至23.06萬元/噸,周環比跌幅為2.37%。

相較于上周,本周硅料價格跌幅已明顯收窄。對此,硅業分會認為,硅片環節低庫存和低開工率的現狀,不能完全滿足下游需求,硅片企業對于硅料的采購量開始逐步增加,故階段性需求增長在一定程度上控制了硅料價格的跌幅。

此外,硅業分會還預計2021年全年國內多晶硅總供應量約60.6萬噸,預計2022年全年硅料產量在75萬噸左右,跟業內預期的裝機需求220-230GW基本保持一致。因此,明年硅料價格也很難出現大幅下降。很有可能會繼續保持在20萬元/噸以上。

由此,我們也能對明年的光伏上下游企業競爭格局進行一定的預測。

硅料環節:硅料環節是光伏產業鏈中難度最高的環節,集中度也很高。據硅業分會統計,按產量排序在前四位的企業產量合計36.8萬噸,占國內總產量的75.1%。雖然寶豐能源、青海麗豪、合盛硅業等企業累計公布了百萬噸級的多晶硅生產規劃,但按照建設周期計算,最快也要到2023年才能投產。

因此,明年硅料環節依然是“硅料四大天王的天下”,其中以通威股份產能提升最為明顯。按照通威股份表示,今年其多晶硅產能為18萬噸,2022年將進一步提高至33萬噸。

硅片環節:硅片環節從2020年開始涌入了很多新玩家,其中上機數控、京運通等企業已有了自己的“一片天下”,在一定程度上蠶食了隆基和中環股份的市場份額,并取得了不錯的業績。

但“新玩家”依然絡繹不絕,也讓硅片環節成為了最為擁擠的賽道。隨著“新玩家”的硅片產能陸續投產,產能過剩幾乎已成既定事實,很有可能在2022年掀起價格戰。“新老玩家”對硅料的爭奪,也會在一定程度上影響硅料價格。

電池環節:電池片是組件企業非常重視的環節,其效率直接影響到最終的組件效率,因此很多組件企業都有電池生產基地,采購需求相對較低,電池格局不會發生很大改變,依然是通威股份、愛旭股份領銜。

輔材:今年輔材原材料價格也給組件企業帶來了不小的壓力。其中光伏玻璃也涌入了很多“新玩家”,對福萊特和信義光能的市場地位造成了一定影響,但“寡頭”的優勢,在于可以通過成本優勢阻擊“新玩家”;光伏膠膜依然是福斯特一馬當先,其他企業只能爭奪剩余市場份額;光伏邊框技術壁壘較低,還處于“諸侯混戰”格局;光伏背板賽伍技術較為領先,上市后更是積極擴產,有望取得更大領先優勢。

光伏逆變器:光伏逆變器以華為和陽光電源為第一集團,錦浪科技、固德威等緊隨其后,格局較為穩固,不會出現太大變化。

由此看來,2022年光伏產業中,上游硅料企業依然是“最靚的仔”,硅片、電池片、逆變器等環節格局一向較為穩固。輔材環節可能會出現業績搶眼的企業,但營收規模不及其它環節。

豫公網安備41019702003604號

豫公網安備41019702003604號