手機資訊

手機資訊 官方微信

官方微信前言

中國鋼鐵行業下游消費看,建筑行業占據了鋼材國內消費總量的40%左右;因此,理論上,房地產自身的周期往往會迅速的傳遞到鋼鐵企業,當房地產行業進入到下行周期,需求端負反饋將會很快的傳遞到原料價格。

然而,同樣是房地產下行周期,在2014年到2015年的鐵礦石價格大幅下挫,以青島港澳粉62%指數為例,鐵礦石價格從最高的190美元下跌,最低的時候跌破了50美元。但是,同樣作為房地產行業下行周期的2023年,鐵礦石價格幾乎全年維持在100美元以上,鋼廠的低利潤現實并未傳導到上游原料端。

為何2023年的鐵礦石價格表現與2014至2015年表現出巨大的差異?終端需求負反饋為何沒有在2023年發生?原料端為何能夠長期占有產業利潤的大頭?筆者梳理出大體三大行業特征發生了深刻變化,并最終導致了這一結果。

特征一:邊際產能變換,鋼廠對鐵礦需求彈性下降

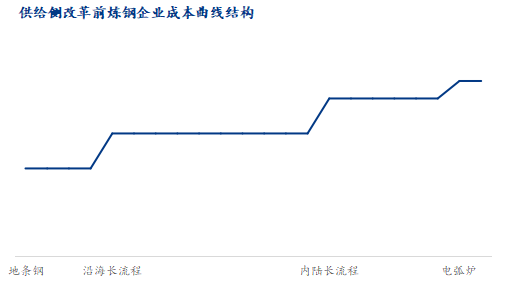

2016年以前,地條鋼盛行,當時的鋼鐵生產體系,地條鋼的成本最低,其次是長流程體系,最后是電弧爐鋼廠。根據國家統計局和工信部信息,2017年,全國共有1.4億噸“地條鋼”產能出清,而2015年,轉爐煉鋼和電弧爐煉鋼產量分別為74521萬噸和5862萬噸;可見在淘汰掉地條鋼之前,鋼鐵行業的成本曲線大體如上圖所描述的,盡管高爐-轉爐產能產量更大,但實際與電爐鋼一樣處于整個煉鋼體系里面的邊際部分。

2014至2015年,國內商品房銷售面積同比分別為-7.6%和-1%,由于國內的房地產行業以期房銷售為主,銷售面積的下降直接導致開發商的資金壓力緊張,并減少了土地儲備和新開工的放緩;同期,新開工面積分別同比下滑了10.7%和14%。在上述鋼鐵行業生產成本曲線下,中國房地產行業進入到下行周期的時候,建筑行業用鋼需求下降,長流程鋼廠作為邊際產能,總是率先受到沖擊,需求到原料價格的負反饋反映也就比較充分。

我們曾經闡述過2023年鐵水產量沒有大幅下滑(參見《鐵水產量與成材廠內庫存相關性淺析》);供給側改革后,地條鋼產能退出市場,邊際產能從長流程產能變成了電弧爐產能,整個產業演變成長流程鋼廠和短流程鋼廠的內卷,長流程鋼廠對于鐵礦石的需求彈性大幅下降,這才是鋼鐵行業鐵水產量保持著高位的深刻原因。

當然,中國的鋼材消費下游也在發生著緩慢而明確的變化,也即,隨著中國產業轉型升級的持續推進,工業材正在取代建材的龍頭地位。比如主要的工業材下游,在2015年的時候全年消費合計約只有2.47億噸,但到了2022年,已經增長到了3.16億噸,預計2023年同比再增長500萬噸,也在一定程度上對沖了房地產行業對鋼材消費的減量。

特征二:礦山戰略轉變,供給彈性下降

上一輪礦山增產,主要發生在2011年至2017年。在這個階段,全球鐵礦石產量從17.9億噸增長到了23.8億噸。其中,2011年、2013年和2014年分別增長了1.22億噸、1.37億噸和1.72億噸。

全球 | ||||||

鐵礦 | 生鐵EXCN | |||||

2008年周期 | 2016年周期 | 2008年周期 | 2016年周期 | 2008年周期 | 2016年周期 | |

1 | 1717559 | 2289305 | 949011 | 1173122 | 47076.68 | 47084.87 |

2 | 1591218 | 2381810 | 933115 | 1185438 | 38028.04 | 47181.87 |

3 | 1790028 | 2361824 | 1034337 | 1261162 | 43700.36 | 48128.57 |

4 | 1911713 | 2375945 | 1103856 | 1281155 | 46334.72 | 47266.12 |

5 | 1943545 | 2323100 | 1123252 | 1320355 | 45970.8 | 43137.89 |

6 | 2080155 | 2476888 | 1170148 | 1351273 | 45864.92 | 48270.52 |

7 | 2252415 | 1186784 | 1301394 | 47303.62 | 43756.62 | |

8 | 2224629 | 1160009 | 46859.6 | |||

經歷了2011年至2015年長達4年的鐵礦石下跌后,礦山開始反思,比如FMG董事長就多次在媒體上發表看法號召主要礦山應該放棄擴大市場占有率的策略,我們曾經在《鋼廠鐵礦石低庫存策略的利弊》一文中分析過礦山策略的變化。

或許受到中國供給側改革對于鋼材價格的正向激勵的啟發,力拓與BHP也開始更加關注股東的利益,相關股票分紅和股價走勢深刻的反應了礦山戰略變化帶來的結果。淡水河谷在2016年底S11D項目建成的時候,曾表示淡水河谷的鐵礦石年度產量將盡快提高到4億噸,但實際在2018年產量達到3.84億噸后,其年度產量就一直在3億噸附近徘徊,雖然中間有潰壩事故的拖累,但明顯可以看到,淡水河谷已經放棄了更大規模增產的方案。

特征三:中國之外的需求正在崛起

在上表中可以看到,最近15年,全球生鐵產量的增量主要來自中國,其他地區的生鐵產量甚至長期沒有恢復到2008年金融危機前的水平,也即在這段時間里,中國的需求主導鐵礦石價格。但是,從2023年,一些新興經濟體的制造業正在崛起,居民收入也保持較高的增長速度,對于鋼材消費的規模進入擴張的起步階段。其中,印度是較為典型的代表,2023年前10個月,印度生鐵家直接還原鐵產量合計1.12億噸,比去年同期增長1100萬噸;可見中國主導需求的邏輯正在緩慢發生變化,并可能在2024年及以后的年份產生實際的影響。

根據對各個經濟體的鋼鐵產能項目統計,以及全球經濟回暖的大趨勢下,預計2024年,海外尤其東南亞和印度將會有比較顯著的高爐開始投產,預計2024年中國之外的生鐵加直接還原鐵產量合計將會有較為顯著的增量。這意味著,以后的鋼鐵產量成本曲線,還需要額外增加海外高爐及直接還原鐵相關的部分。

啟示:

鐵礦石價格漲跌與其他大宗商品一樣,對應著簡單的經濟學原理,需求和供給的相對彈性是價格波動的主要原因,上下游的產能總量與分布結構的變化往往對應著巨大的行情轉變,或許金融市場進一步放大了其中的波動率,人生發財不一定要靠康波;鋼鐵行業的三大特征導致2023年鐵礦石價格較長時間維持在高位水平。

背離市場的操作可能緣木求魚,實事求是始終應該是我們看待問題的根本出發點,要解決矛盾就先去看到矛盾所指向的核心點才會有更具可行性的解決方案。

目前鐵礦石價格將利多的因素計價的比較充分,其前提條件之一是開春后的需求將會有較大幅度的增長,也即成材端不會出現負反饋。然而即使負反饋屆時不會發生,也不會改變國內鋼鐵行業產能相對過剩,鋼廠利潤低位的現實;此外,市場對于歐洲央行可能的退表,廢鋼消費在2023年表現出非常明顯的替代性,以及鋼鐵出口能否延續2023年行情等的潛在利空因素估計都不充足。

豫公網安備41019702003604號

豫公網安備41019702003604號