手機資訊

手機資訊 官方微信

官方微信摘要 由于傳統歐洲市場出于補貼資金等方面的考慮,歐洲各國的上網電價補貼下調較為嚴厲,過去兩三年超過政府預期的高速發展將告一段落。傳統歐洲市場的新增裝機量占比將由2012年的55%下降至3...

由于傳統歐洲市場出于補貼資金等方面的考慮,歐洲各國的上網電價補貼下調較為嚴厲,過去兩三年超過政府預期的高速發展將告一段落。傳統歐洲市場的新增裝機量占比將由2012年的55%下降至35%左右,歐盟“雙反”對于中國光伏企業并不構成致命影響。以中國、日本、美國為代表的“金磚”市場逐漸取代歐洲成為主流市場;而南非、泰國、智利、羅馬尼亞為代表的“新鉆”市場具有巨大的潛力。OFweek太陽能光伏網特為網友們整理成章,盡覽2013年主要國家光伏政策及裝機情況。

一、歐洲主流光伏市場

(1)德國光伏市場篇

1)德國光伏產業政策分析

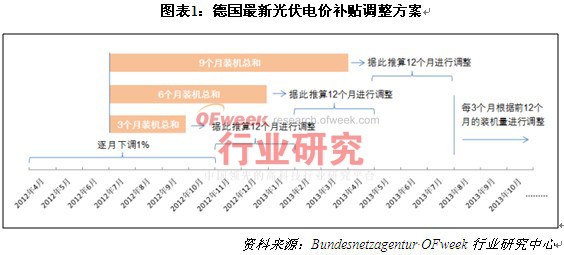

按年初達成的最新FIT方案,自2012年4月1日至2012年10月,每月補貼固定下降1%。從2012年11月起至2013年7月,將會根據前幾個月的裝機推算全年數據,按一定規則浮動調整補貼,自2013年8月以后,每三個月根據過去12個月的裝機數據對未來三個月的補貼進行調整。根據德國EEG法案,因為自2012年7月至2013年3月累計裝機量的年化數據已超過5.3GW,按規定,2013年5、6、7月將逐月下調補貼1.8%,7月份德國的補貼將10.44-15.07歐分/千瓦時。

2)德國光伏裝機情況分析

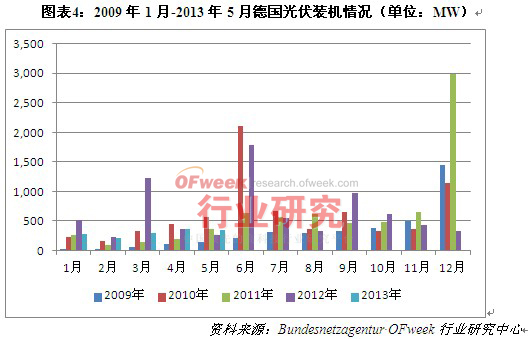

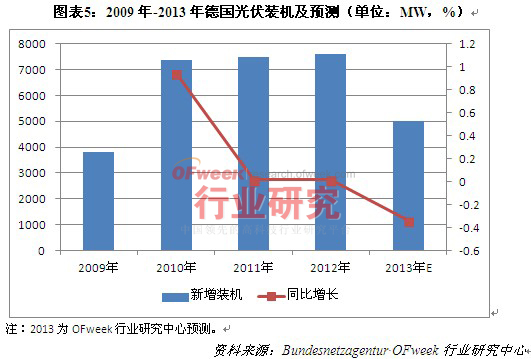

目前,德國光伏發電的成本已低于其工商業和民用電價,平價上網時代已然來臨,今后將會逐漸減小對補貼的依賴而走向自發自用、凈電量上網模式的發展道路。據OFweek行業研究中心最近出版《太陽能光伏行業季度監測報告(2013年1季報)》顯示,2013年5月德國新增光伏裝機量為344兆瓦,環比減少6.39%,同比增長35.40%。另外2013年前5個月的新增裝機量達1.49GW,目前德國累計光伏裝機量為33.8GW。

2012年德國新增裝機7.6GW,累計裝機32.4GW,人均已達398W。2012年德國境內光伏發電量為280.6億千瓦時,占其2012年總耗電量的4.7%,而據測算其峰值發電能力可滿足其11%以上的用電需求。德國的目標是在2020年光伏發電量占用電比例達到10%。據OFweek行業研究中心分析認為,由于傳統歐洲市場出于補貼資金等方面的考慮,歐洲各國的上網電價補貼下調較為嚴厲,過去兩三年超過政府預期的高速發展將告一段落,而德國光伏市場的萎縮基本成為事實,預計2013年德國新增光伏裝機將為5GW左右,減少幅度將超過30%。

(2)意大利光伏市場篇

1)意大利光伏產業政策分析

截至2013年6月6日,意大利第五期能源法案的補貼額已達67億歐元的上限,其能源管理機構已宣布停止光伏項目的補貼申請。年初,意大利經濟產業部公布了新國家能源戰略,以在無補貼的條件下支持光伏。該文件表示,即使沒有補貼,意大利每年仍將新增1GW的太陽能光伏;此外,意大利稅務局將為沒有獲得上網電價補貼的離網光伏系統出臺稅收減免政策。意大利太陽能協會表示,自2013年7月1日起,最高預算不超過4.8萬歐元的光伏系統將獲得50%的財政減免,這包括凈計量計劃的系統。

2)意大利光伏裝機情況分析

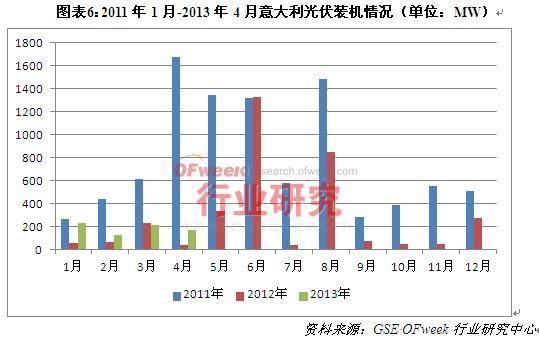

據OFweek行業研究中心最近出版《太陽能光伏行業季度監測報告(2013年1季報)》顯示,2013年前4月意大利新增光伏裝機為572MW,同比增長88.32%,主要是意大利政府頻頻頒布削減補貼議案從而引發的搶裝潮。其中四月新增光伏裝機容量為170MW,這一數字較上個月的214MW有所下滑,但仍高于二月份的126MW。

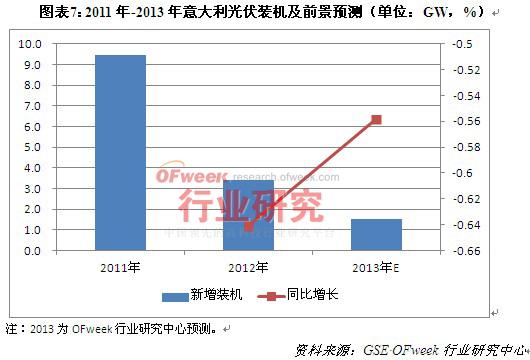

3)意大利光伏裝機預測分析

2012年意大利新增光伏裝機3.4GW,累計為16.4GW。據統計,2012年意大利光伏裝機人均達273W,光伏總發電量為188.6億度千瓦時,占全國電力需求的5.6%,而據測算其峰值發電能力可滿足13.5%以上的用電需求。OFweek行業研究中心分析認為,隨著意大利平價時代的到來,目前已經出現的無補貼電站項目證明了其可持續發展的未來,因此對其未來光伏裝機需求不必過于悲觀,預計意大利2013年的裝機規模可能在1.5GW左右。

二、“金磚”光伏市場

(1)美國光伏市場篇

1)美國光伏產業政策分析

由于美國聯邦政府和各州政府實行了多元化和創新的支持政策,美國的光伏應用市場迅速發展。美國并沒有采用流行的全國式FIT補貼模式,而是采用初始投資補貼、電價補貼、光伏投資稅收減免、加速折舊稅盾、綠色電力證書、凈計量電價等一系列政策,與FIT相比,其更有利于分布式光伏的發展。

(1)美國光伏市場篇

1)美國光伏產業政策分析

由于美國聯邦政府和各州政府實行了多元化和創新的支持政策,美國的光伏應用市場迅速發展。美國并沒有采用流行的全國式FIT補貼模式,而是采用初始投資補貼、電價補貼、光伏投資稅收減免、加速折舊稅盾、綠色電力證書、凈計量電價等一系列政策,與FIT相比,其更有利于分布式光伏的發展。

2)美國光伏市場壁壘分析

美國市場的進入壁壘仍在于“雙反”,2012年底,美國對華光伏產品“雙反”終裁落地,尚德電力和天合光能的傾銷幅度分別為31.73%和18.32%,另外59家主要出口商則被認定傾銷幅度為25.96%,其余中國公司傾銷幅度為249.96%;在反補貼方面,尚德及其關聯的10家公司被判定接受補貼14.78%,天合為15.97%,其他光伏進出口商和制造商為15.24%。面對美國“雙反”,許多企業采取曲線救國策略,臺灣地區的銷量也呈明顯上升。OFweek行業研究中心分析認為,光伏產業布局完善、跨區域周轉能力強的的企業將更有可能提升份額。

3)美國光伏裝機情況分析

據OFweek行業研究中心最近出版《太陽能光伏行業季度監測報告(2013年1季報)》顯示,美國2013年第一季度太陽能裝機量達723MW,占據該季度48%的所有新增電力裝機量,成為美國光伏市場發展以來裝機的最高紀錄。住宅型和公共事業光伏市場安裝量分別為164MW和318MW。住宅型市場依舊是美國高速增長的市場部分,與2012年同期相比呈現53%的成長。在過去的13個季度中,有12個季度呈現了4%-21%不等的增長。協力廠商所有TPO住宅型系統是主要增長動力,加利福尼亞和亞利桑那州的TPO系統分別占據其總住宅型裝機的67%和86%。其中,加利福尼亞的住宅型光伏市場呈現更強勁的增長,并第一次超過非住宅型市場的安裝量。

4)美國光伏裝機前景預測

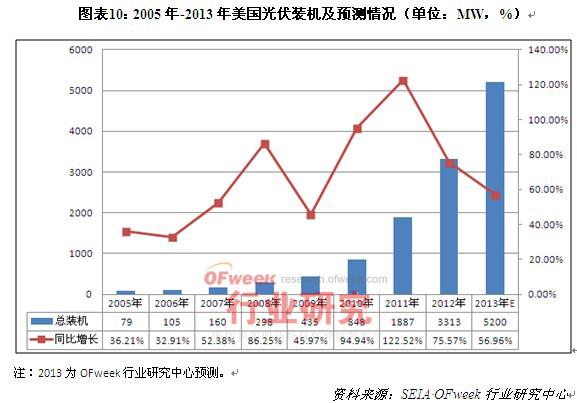

與德國市場依賴居民和小型商用系統、意大利市場依賴大型電站不同,美國光伏產業的最大特征就是各細分市場同步均衡發展。美國聯邦和各州的補貼方案及法規支持形成了多元化的光伏產業支撐,使其對單一政策的依賴程度低,穩定性較好。2012年新增光伏裝機為3.31GW,其中住宅型和公共事業光伏市場安裝量分別為488MW和1043MW。經過近兩年的飛速發展,美國已經成為除歐盟外,新增裝機量僅次于中國的第二大國。據OFweek行業研究中心分析,預計2013年美國新增光伏裝機將達到5.2GW,增速將超過50%,依然保持強勁增長。

1)日本光伏政策分析

日本光伏市場的蓬勃發展主要是政策激勵的結果,補貼額度非常高,雖然對大型電站的補貼由此前的42日元/千瓦時降至了37.8日元/千瓦時,但因為補貼起點高,下調后對電站盈利能力沖擊非常小,所以政策穩定而且慷慨,日本仍是目前全球補貼最優厚的地區。受此影響,近三個季度日本國內裝機量直線上升,而較高的補貼價格使當地開發商對組件等產品的要求更多在于質量而非價格,因此日本成為了組件企業可以獲得較高盈利的重要市場。

根據最新數據顯示,在光伏上網電價政策執行之后,住宅屋頂項目保持穩定增長,而工商業屋頂項目與地面電站項目均迎來爆發式的增長。

2)日本光伏裝機分析

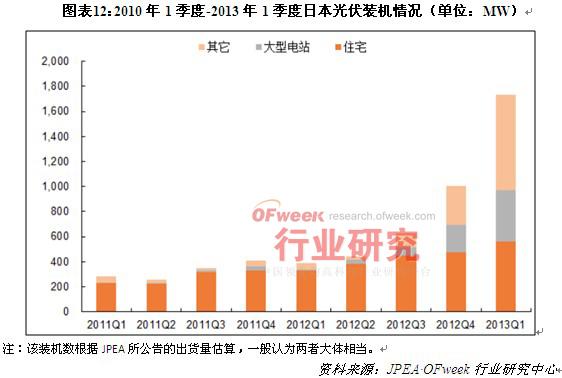

如果說中國光伏市場是贏了表子,輸了里子,日本光伏市場則是里外兼贏,更是實至名歸的光伏新興大國。根據日本經濟貿易產業省公布數據顯示,2012年日本光伏新增裝機2.5GW,其中住宅項目為1.6GW,占比65%;2013年第一季度,日本新增裝機1.7GW。2013年日本光伏市場的火爆已成定局,預計其全年總量可能在5GW左右,成為中國之后的全球第二大光伏應用市場,是名副其實的“老二”。

3)日本光伏市場認證壁壘較高

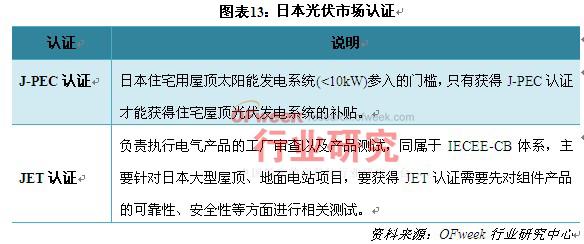

在日本,光伏產品有兩個重要的認證,分別是日本太陽能發電普及擴大中心的J-PEC(Japan Photovoltaic Expansion Center)認證與日本電氣安全環境測試實驗室頒發的JET(Japan Electrical Safety and Environment Technology Laboratories)認證,兩者分別針對不同光伏發電系統市場的產品提出相關檢測要求。

J-PEC認證是日本住宅用屋頂太陽能發電系統(<10kW)參入的門檻,只有獲得J-PEC認證才能獲得住宅屋頂光伏發電系統的補貼,而目前日本光伏市場以住宅屋頂項目為主,占到80%以上。

JET認證是負責執行電氣產品的工廠審查以及產品測試,同屬于IECEE-CB體系,它主要針對日本大型屋頂、地面電站項目,要獲得JET認證需要先對組件產品的可靠性、安全性等方面進行相關測試。

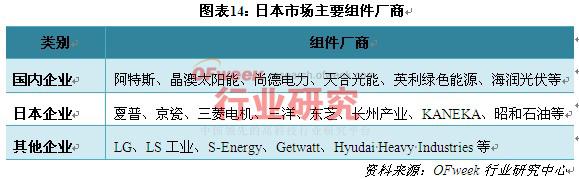

據WWB株式會社統計,取得J-PEC列名的公司,除日本本土品牌外,還有來自韓國、臺灣、中國大陸、德國、美國、新加坡、印度等國的品牌,其中中國大陸已超過10家,如尚德、阿特斯、天合光能、英利、晶澳等。

當前獲得日本JET認證的中國企業可謂寥寥可數,主要還是尚德、英利、天合、賽維LDK、阿特斯等,其中尚德、阿特斯等都還是早年進入布局的。隨著歐美市場的趨緩,眾多組件制造商尋求更多有利可圖市場時,日本的相關認證就變得越來越難。

不僅僅組件,逆變器產品獲得JET認證也很困難,雖然全球有眾多逆變器企業,但獲得JET認證的逆變器公司數量非常有限,如德國SMA、韓國LS、臺灣臺達。德國SMA雖然進入日本市場比較早,但在當地的市場拓展并不理想。

另外,日本的光伏支架需要符合建筑設計規范JISC8955。由于日本特殊的地理條件,例如地震頻發,日本市場在設計、用料、施工上均較其它國家更為嚴謹。以結構分析為例,日本光伏支架設計規范JISC8955中引用的安全系數,比歐洲標準EuroCode、美國標準IBC更為保守。

日本市場進入門檻較高,因為日本人民族情結和質量意識比較高,他們認為自己的產品就是最優秀的,所以排外心理較強。但如果企業真正能在日本扎根下來,所獲得的收益也會高于其他市場,畢竟對于一個門檻較高的地區來講,市場競爭顯得沒有那么激烈。

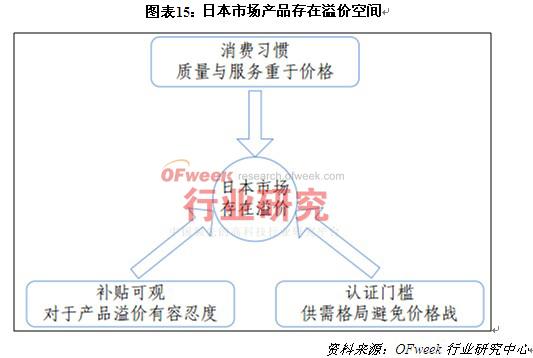

4)日本光伏市場產品存在溢價

一般而言,日本市場看重產品質量與服務甚于價格,因此國內企業在歐美市場上的低價模式,用于日本則收效甚微。同時,由于較高的上網電價補貼,使得電站投資收益非常可觀,因此,日本市場對于光伏產品的溢價空間具有相當的容忍度。另外,日本市場較高的認證門檻,將價格低廉而無品質保證的國內中小企業拒之門外,健康有序的供求格局避免了價格戰的發生。因此,日本市場成為全球光伏產品平均銷售價格(ASP)最高的市場。

目前,日本市場溢價空間大約在10%左右,這對于徘徊于盈虧平衡線上的國內企業來說,意味著可以將出口日本市場的產品毛利率提高近10個百分點。毫無疑問,晶澳、韓華等在日本市場渠道拓展較為順利的企業,其盈利狀況的改善將是顯著的。日本光伏市場為中國光伏市場提供了很多的借鑒意義,主要體現在以下幾個方面:

第一,日本市場政策清晰,是真心實意的想利用光伏發電,這種清晰的政策反而使其更加務實,不會一味的規劃未來。當然,這與日本的電價和經濟實力有很大關系,日本電價比美國、英國、德國、法國的電價高出2倍,甚至2倍以上,普通電力價格高,相應的光伏發電補貼就會更容易讓人接受;此外,日本作為世界第三大經濟體,人均GDP是中國的近10倍,其在光伏補貼資金的來源方面更為順暢,不會出現中國拖欠極為嚴重的現象。政策清晰明確,市場就會迅速膨脹,其實中國政府何嘗不知道這個道理,只是無奈與"僧多粥少"。

第二,日本市場的迅速膨脹告誡我們,分布式才是光伏最為重要的應用方式,也只有分布式光伏發電占主導地位,一個國家的光伏市場才會大面積啟動,僅靠幾個大型光伏電站"熱"不了一個市場,光伏發電最為重要的一點就是應該講求實用性。電力消費者和電站投資商在光伏發電中都得到了實惠,巨大的民間資本才會涌入進來,才能夠不斷創新應用和投資模式,中國目前顯然不具備這方面的發展條件。

(3)中國光伏市場篇

1)中國光伏產業政策分析

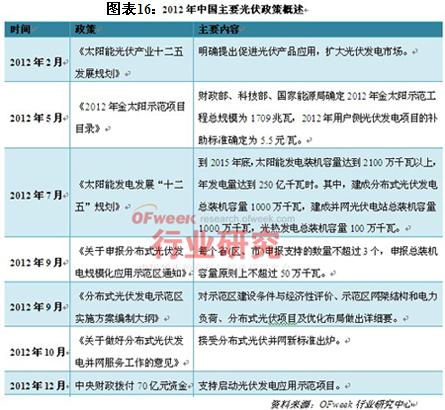

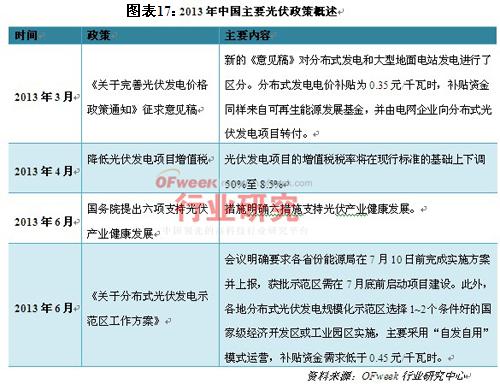

近年來,中國政府持續出臺支持光伏產業發展的政策,尤其是在受到美國和歐盟的雙反擠壓之際,相應的擴大了國內的裝機市場,保護國內產業的可持續發展。如下表:

2)中國太陽能電池進出口分析

2010-2012年中國出口的太陽能電池在數量是平穩增長的,但在出口的金額上2010-2012年出口的總數量和總金額都是同步上升的;但到2012年開始,形式急轉直下,出口的數量比強兩年都上漲了,但出口金額卻出現了大幅下滑。而到了2013年1季度,出口總值同比下降24.63%;3月份當月出口總值更是同比大降了37.58%。

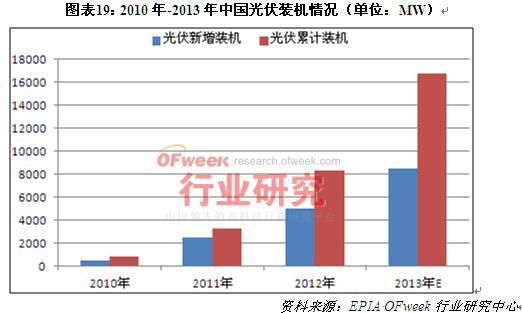

2013年中國實現8-9GW的裝機量概率較大,一季度由于政策飄忽不定,中國光伏市場很難實現跨越式發展,裝機量主要集中在下半年。2012年上半年,中國光伏裝機量僅為650MW左右,下半年搶裝極為猖狂,致使2012年全年光伏裝機量達到5GW。因此,預計2013年上半年,中國光伏裝機量不會超過1.2GW,企業觀望態勢濃厚。但2013年6月份過后,隨著分布式發電和光伏標桿電價補貼政策的確立,中國將迎來光伏高潮,呈現出百花齊放的態勢。OFweek行業研究中心預計2013年中國新增光伏裝機量為8.5GW,接近10GW的目標。

4)中國光伏市場前景預測

據OFweek行業研究中心分析,中國“十二五”光伏安裝總量經過數次上調,目前到2015年將達到35G,截止2012年底國內累計光伏裝機已經超過8GW,預計未來3年會有30G多的安裝量,每年平均10G的安裝量。OFweek行業研究中心認為無論2013年是否能達到原來市場的預期8.5GW,都不是很重要,如果2013年中國出貨低些,釋放量會延遲到2014年,屆時將帶來市場更大的爆發,同時對產業的洗滌更充分,有利于市場有序發展。

三、“新鉆”光伏市場

(1)南非光伏市場篇

在歐美光伏市場貿易爭端頻發的背景下,光伏廠商們將投資的目光轉向了非洲。商務部發布的信息顯示,非洲成為我國光伏產品出口增長最快的新興市場。2012年12月,我國光伏產品對非洲國家出口額為5199萬美元,同比增長111%。伴隨非洲經濟發展,各國對電力需求增大,同時,非洲可利用清潔資源蘊藏量大,尤其是埃塞俄比亞等撒哈拉沙漠附近國家光照充足,發展光伏產業優勢明顯。南非、摩洛哥等已經制定了扶持太陽能光伏產業發展的策略。商務部建議我國光伏企業2013年應積極開拓非洲市場。在非洲市場中,尤以非洲最大經濟體南非最為火熱,中資光伏企業紛紛將這里作為開拓非洲市場的橋頭堡。

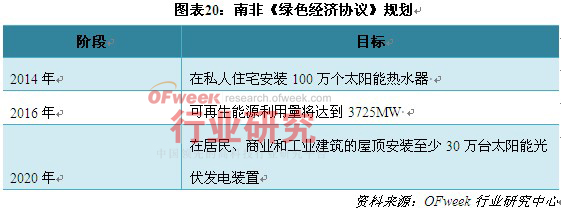

南非位于非洲大陸的最南端,礦產資源極為豐富,是世界五大礦產國之一。然而近年來,南非政府積極推動產業轉型,提出大力發展以風能、太陽能為代表的可再生能源。南非政府有關部門、企業家、勞工組織和社區組織已經共同簽署了《綠色經濟協議》,協議規定,到2014年,南非將在私人住宅安裝100萬個太陽能熱水器;到2016年,南非可再生能源利用量將達到3725MW;到2020年,在居民、商業和工業建筑的屋頂安裝至少30萬臺太陽能光伏發電裝置。

南非2011年起大力發展光伏產業,批準了632MW的光伏發電和150MW的聚光發電站發電項目,太陽能光伏成為南非重點招商引資項目之一。2011年8月,南非政府頒布了可再生能源獨立發電商采購計劃(REIPPP),計劃顯示南非政府在2014年前將通過五輪招標建設1.45GW光伏項目。

值得一提的是,在南非做光伏項目,政府要求廠商必須跟當地企業合作,競標項目中至少有40%的所有權屬于南非當地政府或者企業。此外,在南非投資建設光伏項目,融資也有較大保障,德國西門子能源公司、美國SunEdison公司、意大利可再生能源企業Moncada Group都在南非斬獲光伏電站項目,且融資規模均在2億歐元以上。

南非政府很可能計劃于2014年夏季之前頒布上網電價補貼及電力回饋政策,這表明補貼有望抵消并網及現場消費等開支;考慮到南非較高的常規能源價格,未來南非市場的增長空間值得期待。

(2)泰國光伏市場篇

泰國地處東南亞的心臟,南與馬來西亞接壤,西臨緬甸,東臨柬埔寨,北鄰老撾。近年來,該國經濟逐步增長,能源等相關生產要素需求也相應呈增長態勢。目前,東南亞各國意識到能源問題對于國家經濟發展具有重大的影響力,均力求突破,制定各自的能源發展戰略,以適應未來經濟發展的需要。憑借優越的地理位置以及良好的經濟發展態勢與前景,泰國能源需求頗為旺盛。

目前,為保證能源供應平衡,一方面,泰國加大投資力度大力發展電力項目,另一方面與東盟各國合作,從電力豐富的地區輸進電力能源。太陽能發電也開始出現全面普及的趨勢。太陽能發電主要是在無電村落采用獨立型系統,但也開始實行向并網的太陽能發電系統收購電力的制度,售電申請蜂擁而至遠遠超過政府的預想。

泰國政府對于太陽能產業還是非常重視。泰國是亞洲首批實施FiT項目的國家之一。泰國的FiT項目(也被稱為adder項目),類似于“度電補貼”,電力生產商將電力銷售給電力公共設施時,將收到政府給于的額外補貼費用。2012年泰國已成為僅次于中國、日本、印度和澳大利亞的亞洲(含大洋洲)第五大市場。據預測,至2016年東南亞市場累計光伏裝機容量將達5GW,今后5年,東南亞地區有望以年平均率50%增速增長,而泰國市場發展潛力尤其巨大。

(3)智利光伏市場篇

智利的法律體系穩定,對能源的需求量大且在北部尤其突出;智利也是世界上太陽光輻射最足的地區之一,這使智利成為全球光伏行業里最具市場發展前景的國家之一。智利政府大力支持光伏產業的發展以促進本國對可再生能源的利用。政府計劃到2024年,智利國內10%的電量將來自于對可再生能源的利用。與智利能源部有著密切合作的智利可再生能源中心發布的一項最新報告指出,2012年是智利對可再生能源安裝并網最高效的一年,由可再生能源技術并網產生的電量達到167MW。報告顯示,智利有望成為拉美地區太陽能發電最多的國家,2017年智利太陽能發電量占該地區太陽能總發電量的51%,巴西將占37%,墨西哥和秘魯分別占2%。

根據智利北方電網電力配送中心(CDEC-SING)公布的數據,2013年3月12日有700MW可再生能源上網,包括11個光伏發電項目和2個風力發電項目,11個光伏發電項目總計發電能力355.5MW。

智利可再生能源中心4月份的數據顯示:目前智利在建光伏裝機容量項目為68.3MW,已經遞交但未批復的項目裝機容量為1.16GW。而2月份,在建的光伏項目裝機量僅為3.3MW。盡管在建項目裝機總量頗高,但是自2012年以來,投入運營的光伏項目裝機量仍然只有3.6MW。雖然過去六個月以來光伏系統裝機量相對而言維持不變,但是獲得智利環境評估服務機構批準的項目裝機量已經大幅增長,并且在1月份達到4GW。

(4)羅馬尼亞光伏市場篇

德國、西班牙、法國與意大利等成熟光伏市場以及眾多主要市場紛紛削減上網電價補貼,這已促使光伏投資者開始轉向歐洲東南部國家并尋找新的機遇。羅馬尼亞則因此成為一個頗為理想且非常值得投資的國家。

羅馬尼亞作為東歐一個太陽能發展市場,擁有巨大潛力。政府旨在到2020年使該國至少20%的能源需求來自可再生能源,而目前僅占8%-9%;并且可再生能源將主要依靠太陽能和風能。能源局預計,到2013年末,該市場太陽能裝機容量將達500MW-1000MW,總體而言,對于羅馬尼亞光伏市場的預測頗為樂觀。據預計,到2013年年末1MWp以上的大型光伏項目將成為市場的驅動力,其中包括屋頂及工業系統。

在光伏發電興起之前,核電在羅馬尼亞的能源構成中占據重要位置,約占整個國家能源需求的18%。羅馬尼亞目前擁有兩座核反應堆,政府計劃將其翻倍;但高達40億歐元的投資讓其很難找到相應的投資者,該計劃被迫擱淺,因此給予光伏行業無限的發展空間。

羅馬尼亞對綠色能源的政策始于2005年,主要是為了加入歐盟作為準備,但是當時并沒有特別大的力度推行,且因為當時光伏成本過高,綠色能源市場的開展跟光伏幾乎沒有關系。

羅馬尼亞的綠色能源政策在過去幾年當中由于效果不佳,在2008年做了一些細節改變,包括了提高綠色證書價格的上下限與罰金,但是對光伏市場而言,最重要的轉變來自于2011年的法案修訂,將光伏發電的綠色證書從4個/MWh提高到6個/MWh,同時在另外一份2012年的法案中給予承諾,在2014年之前不會下調補貼的綠色證書數目,因此從2011年開始,羅馬尼亞的光伏市場呈現了爆發的態勢。

羅馬尼亞為了穩定綠色證書的市場價格,對綠色證書價格的最高和最低價給出了限制,在2012年是27-55歐元之間,但這個數值會根據歐盟年度公告的通脹率進行調整,每年在歐盟公布通脹率后的15天內進行公告。以歐盟控制通膨的水平來看,每年大約會上調2%。羅馬尼亞可能將于2014年削減光伏補貼價格,從而可能引起2013年的搶裝熱潮。目前羅馬尼亞的項目儲備呈現出良好發展態勢,盡管項目融資難度較大;很多光伏研究機構都將羅馬尼亞視為歐洲最具開發潛力的光伏市場之一。隨著系統成本的下降,將有越來越多的地方實現用戶端平價上網,新市場亦不斷涌現,OFweek行業研究中心認為全球市場增長超預期的空間較大。

豫公網安備41019702003604號

豫公網安備41019702003604號