手機資訊

手機資訊 官方微信

官方微信摘要 自2016年下半年以來,全球半導體硅片出現供不應求的局面,前幾大硅片供應商的產能利用率均達到100%,甚至部分供應商開始調用緊急備用硅片,部分小型的晶圓制造廠由于無法拿到足夠的硅片...

自2016年下半年以來,全球半導體硅片出現供不應求的局面,前幾大硅片供應商的產能利用率均達到100%,甚至部分供應商開始調用緊急備用硅片,部分小型的晶圓制造廠由于無法拿到足夠的硅片而被迫減產,導致下半年以來的部分IC芯片供應不足。日前全球三大硅片廠信越(Shin-Etsu)、Sumco、德國Siltronic均宣布將調漲2017年第1季度12寸硅片價格約10~20%,一改自2011年以來的硅片價格下滑的趨勢。硅片是最重要的半導體材料,目前90%以上的芯片和傳感器是基于半導體單晶硅片制造而成,硅片的供應與價格的變動情況將對整個IC芯片產業造成非常大的影響,我們詳細分析了全球半導體硅片的供給與需求以及價格的變動情況,發現供不應求的局面大概率將在未來幾年繼續上演,硅片產能的擴張速度將低于IC晶圓制造的需求增速,硅片的價格也將一改過去幾年的下滑趨勢,這為半導體硅片產業的投資帶來新的機遇。

全球半導體硅片產業發展概況

2015年全球半導體市場規模為3352億美元,其中IC集成電路市場規模為2753億美元,占比約為8成。IC產業中IC制造材料的市場規模為241億美元,其中半導體硅片占比約33%,為80億美元左右,半導體硅片是占比最大的IC制造材料。

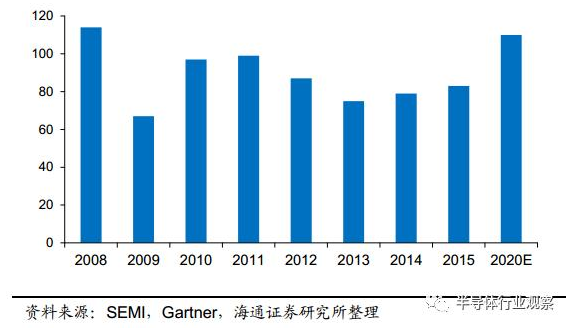

全球半導體硅片市場規模在2009年受經濟危機影響而急劇下滑,2010年反彈之后,2011年到2013年,由于300毫米大硅片的普及,造成硅片單位面積的制造成本下降,同時加上企業擴能競爭激烈,2013年全球硅片的市場規模75億美金,連續兩年下滑。2014年以來受汽車電子及智能終端的需求帶動,全球半導體硅片出貨量開始復蘇。根據Gartner的預測,到2020年全球硅片市場規模將達到110億美元左右。

2008-2020年全球半導體硅片市場規模(億美元)

在具體的硅片方面,目前主流的硅片為300mm(12英寸)、200mm(8英寸)和150mm(6英寸),其中,300mm硅片自2009年開始市場份額超過50%,到2015年的份額已經達到78%,預計2020年將占硅片市場需求大于84%的份額。

單晶硅片主要規格類型

2005-2020年全球硅片市場現狀及預測(百萬平方英寸)

在硅晶片選擇方面,其中12寸硅晶片出貨量之所以在近些年來快速增長,主要原因在于CPU/GPU等邏輯芯片、Memory存儲芯片市場快速增長,大部分都是采用12寸晶圓制造。不過,除了CPU/GPU和Memory等先進的芯片以外,更多的芯片使用的都是8寸(200mm)晶圓,如汽車半導體、指紋識別芯片和攝像頭CIS芯片,2016年指紋識別芯片和CIS芯片受益于智能手機市場出貨量大幅度增加,汽車半導體受益于汽車電子普及而快速增長,正是導致2016年8寸晶圓缺貨的主要原因所在。

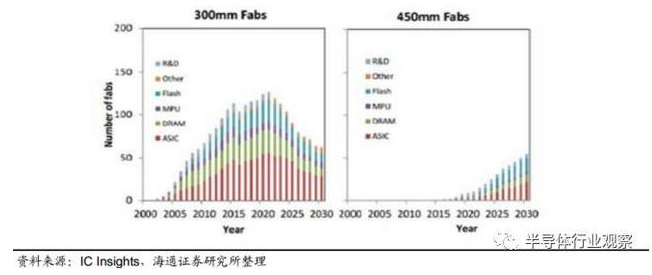

同時,450mm硅片預計將于2017年左右開始小規模量產,第一批客戶只有英特爾一家。之后幾年450mm的硅片也將遵循規律,迎來一段時間的強勁增長,預計硅片需求依舊會保持持續增長態勢。根據IC Insights的報告,300mm晶圓代工廠將會在2021年左右達到高峰,之后市場將迎來450mm晶圓的補充,300mm將逐漸減少。

同時,450mm硅片預計將于2017年左右開始小規模量產,第一批客戶只有英特爾一家。之后幾年450mm的硅片也將遵循規律,迎來一段時間的強勁增長,預計硅片需求依舊會保持持續增長態勢。根據IC Insights的報告,300mm晶圓代工廠將會在2021年左右達到高峰,之后市場將迎來450mm晶圓的補充,300mm將逐漸減少。

全球300mm和450mm晶圓代工廠數量預測

在硅片的下游應用方面,根據IHS在2016年12月發布的報告,2015年全球半導體硅片需求量為633億平方厘米,預計2016年增速為3.8%。其中2015年,智能手機和電腦的消耗量合計占比為41.23%,預計2016年將出現下滑,采用NAND FLASH工藝的SSD將實現33%的增長,其他行業應用(工業、汽車、家庭、網關等)均將有5-10%的增長。

全球硅片需求情況-按下游應用市場劃分

全球半導體硅片產業競爭格局——巨頭壟斷

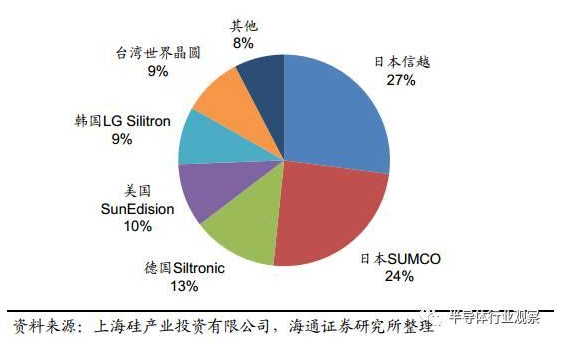

從全球來看,硅材料具有高壟斷性,全球一半以上的半導體硅材料產能集中在日本,尤其是隨著尺寸越大、純度越高,壟斷情況就越嚴重。2015年全球半導體硅片銷售額前兩名的Shin-Etsu(信越)和Sumco都是日本公司,第三名到第十名分別是:德國的Siltronic、美國的SunEdison、韓國的LG Siltron、臺灣的Global Wafer、法國的Soitec、臺灣的Wafer Works、芬蘭的Okmetic、臺灣的Episil。

——2015年全球前十大半導體硅片企業(億美元)

其中Shin-Etsu在2015年的銷售額超過21億美元,Sumco將近20億美元,兩家日本公司合計占比超過50%。德國的Siltronic在2015年的銷售額將近10.5億美元,SunEdison Semiconductor、LG Siltron、Global Wafer三家的銷售額則在7~8億美元之間,剩余幾家銷售額則在3億美元以下,從這組數據中可以看出硅材料行業的壟斷性之高,前六大硅片廠的銷售份額達到92%。

2015年前六大半導體硅片廠份額達92%

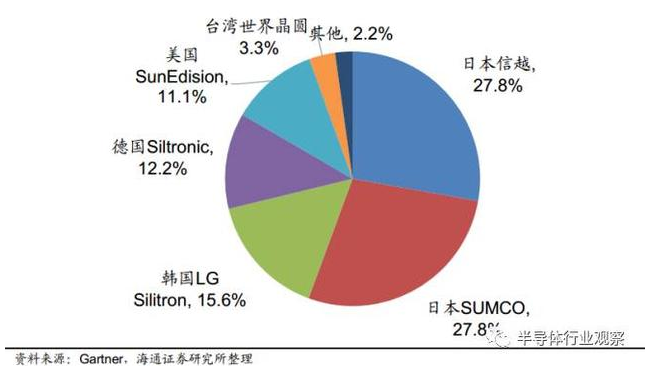

根據Gartner的數據,在12英寸(300mm)大硅片方面,壟斷形勢更加明顯,2015年前六大半導體硅片廠的銷售份額達到97.8%。

2015年300mm大硅片市場份額

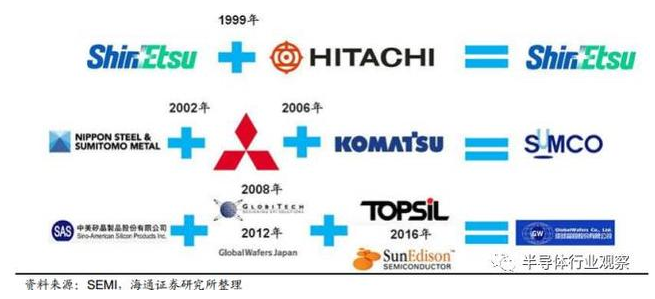

硅片行業的壟斷度極高,近年來大公司不斷通過相互間的整合實現市場占有率的進一步提升。例如,信越在1999 年并購了日立的硅片公司,SUMCO由Sumitomo、三菱材料和Komatsu三家公司在2002年和2006年合并而成。2016年9月臺灣的GlobalWafer以6.83億美元的總價并購了SunEdison Semiconductor,從而使得排名第六的Global Wafer一舉突破Siltronic成為全球第三大半導體硅材料供應商。5月份的時候,Global Wafer還以3.2億人民幣收購了丹麥的硅片廠Topsil。

前三大半導體硅片供應商均由大型并購整合而來

作為集成電路制造業最大宗的關鍵材料,中國大陸的300毫米硅片一直依賴進口,主要原因在于目前國內還沒有掌握大規模量產IC集成電路用的高純大硅片技術。制造高純大硅片的技術障礙主要是硅的純度和大尺寸硅片的良率問題。對于先進工藝的半導體單晶硅片,純度需要達到11個9以上(即99.999999999%),目前國內還無法實現,同時大尺寸硅片對倒角、精密磨削等加工工藝要求高,國內還沒有掌握高良率的技術能力。

日本信越硅片純度可到11個9以上

誰是硅晶圓消耗大戶?

電子級半導體硅片主要的用途是,通過供給晶圓代工廠,采用各類制程工藝加工為裸芯片,然后經過封裝和測試變成模塊化的可用芯片,應用到不同的電子終端中,所以晶圓代工廠是電子級半導體硅片的主要客戶。

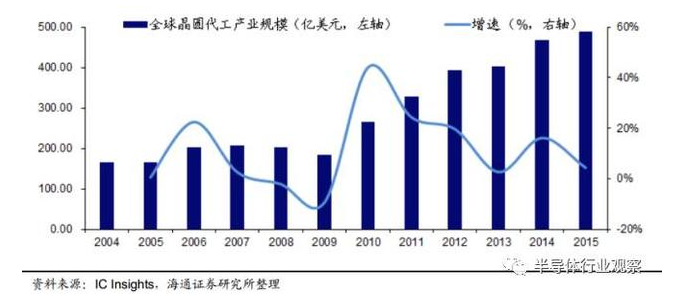

根據權威第三方機構IC Insights的統計數據,全球晶圓代工產業規模,2004年為164.15億美元,2008和2009年受到金融危機的影響,行業規模負增長,2015年市場規模增長到488.91億美元,2004-2015年的復合年均增速為10.4%。

2004-2015年全球晶圓代工市場規模及增速

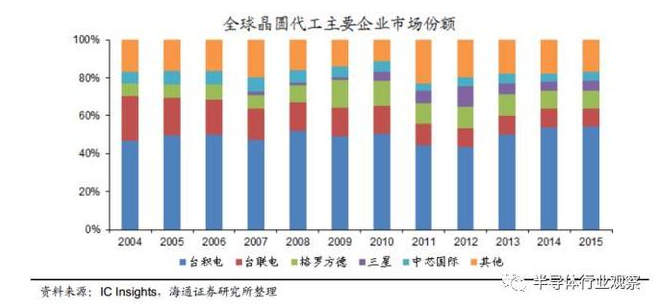

近十年來,全球IC晶圓代工業務主要由五大廠商掌控,分別是臺積電、臺聯電、格羅方德(由AMD芯片代工部門和特許半導體合并而成)、三星和中國大陸的中芯國際,五家企業的份額總和為80%左右。

2004-2015年全球晶圓代工企業市場份額情況

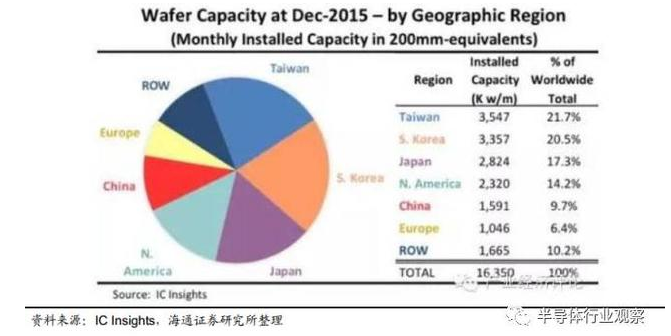

其中,臺積電牢牢占據第一的位置,份額長年保持在50%左右,2015年的市場份額為54.3%,是全球晶圓代工當之無愧的龍頭。臺積電2015年收入264.39億美元,同比增長5.5%,主要受益于20nm制程與16nmFinFET制程的推出,滿足了先進應用處理器與基頻數據機晶片方面的需求。而在具體的晶圓產能方面,根據IC Insights 發布的《2016-2020年全球晶圓產能報告》,2015年全球電子級晶圓產能為1635萬片/月(以200mm硅片計算),同比增長6%,如果用300mm硅片換算的話(300mm硅片面積為200mm硅片的2.25倍)為726.7萬片/月,這個數據包含IC集成電路、普通半導體器件。其中,臺灣、韓國和日本分列前三位,中國大陸的份額為9.7%。

2015 年 12 月全球電子級半導體晶圓產能情況(以 200mm 硅片計算)

在 2011 年超過日本后,臺灣又于 2015 年超過韓國,成為產能最大的地區。自 2015年 12 月起,臺灣地區的晶圓產能占全球比重將近22%。 2010 年,中國大陸首次在晶圓產能上趕超歐洲。在直徑為 6 寸甚至更小的晶片上,日本曾是領頭羊,目前主要生產低復雜性制程及商用型產品或特殊組件。

在 8 寸晶圓方面,領先的是臺灣和日本。過去的幾年中,雖然已經有很多 8 寸的晶圓廠關閉,但臺灣卻并未發生,這些也助使臺灣自 2012年起,成為 8 寸晶圓產能第一的地區。由于臺灣已經變成了集成電路代工產能最大的地區,預計在未來幾年內,該地區在 8 寸產能上仍會繼續擴大。

至于 12 寸晶圓,韓國走在了前面,臺灣緊隨其后。臺灣在 2013 年失去了其作為12 寸晶圓的領頭人,其中很大一部分的原因是因茂德關閉了 12 寸晶圓廠,當然也有部分原因是由于三星電子和 SK 海力士因存儲器和快閃存儲器業務需求而持續擴產。

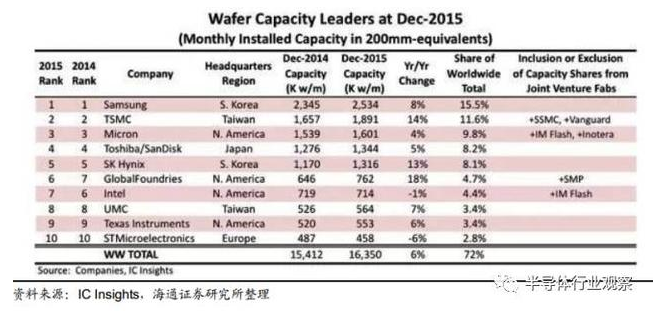

2015 年 12 月全球主要 IC 制造廠商晶圓產能情況(千片/月)

截止2015年12月,IC產能全球前十大廠商的已安裝產能總計為每月1173.7 萬片,晶圓(以 200mm 硅片面積折合計算),占全球總 IC 產能的 72%,較 2014 年 12 月的每月 1088.5 萬片同比增加 7.8%。

以各廠商表現來看,截至 2015 年 12 月,三星是安裝晶圓產能最高的半導體業者,每月產能為 250 萬片 8 寸晶圓,占全球總產能的 15.5%, 其中生產最多的是 DRAM 與FLASH 閃存;

排名第二大的是臺灣晶圓代工龍頭臺積電,每月產能為 190 萬片晶圓,占全球總產能 11.6%;內存大廠美光的 IC 產能近年持續成長,主要是因為收購了來自爾必達、瑞晶以及華亞科技的產能;

第四大廠商為日本東芝,產能為每月 130 萬片晶圓,其產能還包括了來自合資伙伴 SanDisk 的閃存產能;

第五大廠商也是內存業者──韓國的 SK 海力士, 該公司產能水平也在每月 130 萬片晶圓以上;

英特爾的晶圓產能在2015年略為下滑,因為該公司位于中國大連的 Fab 68 在由邏輯芯片生產轉換為新一代閃存(3D NAND 與 XPoint內存)生產時曾短暫停工。

以各廠商表現來看,截至 2015 年 12 月,三星是安裝晶圓產能最高的半導體業者,每月產能為 250 萬片 8 寸晶圓,占全球總產能的 15.5%, 其中生產最多的是 DRAM 與FLASH 閃存;

排名第二大的是臺灣晶圓代工龍頭臺積電,每月產能為 190 萬片晶圓,占全球總產能 11.6%;內存大廠美光的 IC 產能近年持續成長,主要是因為收購了來自爾必達、瑞晶以及華亞科技的產能;

第四大廠商為日本東芝,產能為每月 130 萬片晶圓,其產能還包括了來自合資伙伴 SanDisk 的閃存產能;

第五大廠商也是內存業者──韓國的 SK 海力士, 該公司產能水平也在每月 130 萬片晶圓以上;

英特爾的晶圓產能在2015年略為下滑,因為該公司位于中國大連的 Fab 68 在由邏輯芯片生產轉換為新一代閃存(3D NAND 與 XPoint內存)生產時曾短暫停工。

2016 年 12 月全球晶圓代工企業產能情況預測

在具體公司不同尺寸的硅片產能方面,根據 IC Insights 在 16 年 12 月的報告, 12寸晶圓產能排行中,三星以 22%奪全球第一,其次為美光的 14%, SK 海力士與臺積電同為 13%位居第三。第五至第十則分別為東芝/WD(11%)、英特爾(7%)、 格羅方德(6%)、聯電(3%)、力晶科技(2%)及中芯國際(2%)。 其中三星、美光、 SK 海力士、東芝/WD 以供應 DRAM 與 NAND flash 存儲器為主, 臺積電、 格羅方德、聯電、力晶科技、中芯國際為純晶圓代工業者, 主要生產應用處理器等邏輯器件。

在 8 寸晶圓制程方面,主要是以純代工業者、模擬/混合信號 IC 業者,以及微控制器業者為主。 8 寸晶圓廠產能排名中,臺積電以 11%位居第一,德州儀器(TI)則以 7%位居第二,意法半導體(STMicro)、聯電同以 6%名列第三。

至于在 6 寸(含) 及以下晶圓制程方面,各業者屬性則是呈現出更多樣化的變化,包括整合元件、車載半導體等產品。 在前十大業者中包括整合元件制造業者意法半導體與 Panasonic、車用半導體業者安森美半導體(ON Semiconductor)與瑞薩(Renesas),以及純晶圓代工業者臺積電等。

由于目前 18 寸晶圓廠發展仍受限于投資金額過大與技術障礙,被縮減設臵目標。

隨著 12 寸晶圓制程在 IC 生產上扮演的角色日益重要,擁有 8 寸晶圓廠的 IC 業者數,已由 2007 年最高時的 76 家,減少為 2016 年的 58 家;不過,擁有 12 寸晶圓廠的 IC業者數,也由 2008 年最高時的 29 家,下滑為 2016 年的 23 家, 這是由于工藝制程的難度越來越大,技術和資金越來越向行業龍頭傾斜。

綜上所述,根據 IC Insights 的統計,2014 年 12 月和 2015 年 12 月全球晶圓月度產能分別為 1541 和 1635 萬片(以 8 寸 200mm 硅片折算),相當于 12 寸晶圓 685 和727 萬片。以三星、美光、 SK 海力士、東芝/WD 為代表的存儲芯片制造商和以臺積電、格羅方德、聯電、力晶科技、中芯國際為代表的純晶圓代工業者是產能的主要貢獻者。

在 8 寸晶圓制程方面,主要是以純代工業者、模擬/混合信號 IC 業者,以及微控制器業者為主。 8 寸晶圓廠產能排名中,臺積電以 11%位居第一,德州儀器(TI)則以 7%位居第二,意法半導體(STMicro)、聯電同以 6%名列第三。

至于在 6 寸(含) 及以下晶圓制程方面,各業者屬性則是呈現出更多樣化的變化,包括整合元件、車載半導體等產品。 在前十大業者中包括整合元件制造業者意法半導體與 Panasonic、車用半導體業者安森美半導體(ON Semiconductor)與瑞薩(Renesas),以及純晶圓代工業者臺積電等。

由于目前 18 寸晶圓廠發展仍受限于投資金額過大與技術障礙,被縮減設臵目標。

隨著 12 寸晶圓制程在 IC 生產上扮演的角色日益重要,擁有 8 寸晶圓廠的 IC 業者數,已由 2007 年最高時的 76 家,減少為 2016 年的 58 家;不過,擁有 12 寸晶圓廠的 IC業者數,也由 2008 年最高時的 29 家,下滑為 2016 年的 23 家, 這是由于工藝制程的難度越來越大,技術和資金越來越向行業龍頭傾斜。

綜上所述,根據 IC Insights 的統計,2014 年 12 月和 2015 年 12 月全球晶圓月度產能分別為 1541 和 1635 萬片(以 8 寸 200mm 硅片折算),相當于 12 寸晶圓 685 和727 萬片。以三星、美光、 SK 海力士、東芝/WD 為代表的存儲芯片制造商和以臺積電、格羅方德、聯電、力晶科技、中芯國際為代表的純晶圓代工業者是產能的主要貢獻者。

豫公網安備41019702003604號

豫公網安備41019702003604號